เมื่อต้นปี 2563 ที่ผ่านมา มีมาตรฐานการรายงานทางการเงินฉบับใหม่ๆ หลายฉบับที่เพิ่งมีผลบังคับใช้ในประเทศไทย หลายท่านได้กล่าวย้ำเพิ่มเติมไว้ว่า นอกจากจะเป็นมาตรฐานฯ ฉบับ “ใหม่ๆ” แล้ว ยังเป็นฉบับ “ใหญ่ๆ” ในแง่ผลกระทบของมาตรฐานฯ ที่มีต่อฐานะการเงินและผลการดำเนินงานของบริษัท หรือในแง่กระบวนการทำงานต่างๆ ที่ต้องปรับปรุง เปลี่ยนแปลงกันขนานใหญ่

มาตรฐานการรายงานทางการเงิน ฉบับที่ 16 เรื่อง สัญญาเช่า (TFRS 16) เป็นหนึ่งในมาตรฐานฯ ฉบับใหม่ที่มีผลบังคับใช้ตั้งแต่ต้นปี 2563 ที่ผ่านมา ผลกระทบที่สำคัญจะเกิดขึ้นในกรณีที่บริษัทเป็นฝั่งผู้เช่า โดยบริษัทต้องจับสัญญาเช่าดำเนินงาน (Operating Lease) ในอดีต มาบันทึกเป็นสินทรัพย์สิทธิการใช้ (Right-of–Use assets : ROU) คู่กับหนี้สินตามสัญญาเช่า หากมองในแง่ผลการดำเนินงาน ก็จะมีการรับรู้ค่าใช้จ่ายในรูปแบบที่เปลี่ยนไป จากเดิมที่รับรู้ค่าใช้จ่ายที่เกิดจากสัญญาเช่าดำเนินงานในรูปแบบของ “ค่าเช่า” ก็ต้องเปลี่ยนเป็นการรับรู้ “ค่าเสื่อมราคา” ของสินทรัพย์สิทธิการใช้ ประกอบกับ “ต้นทุนทางการเงิน” ที่เกิดจากหนี้สินตามสัญญาเช่า

สำหรับการใช้ TFRS 16 ในปีแรกนั้น TFRS 16 ก็ได้ให้วิธีการปฏิบัติในช่วงเปลี่ยนแปลง (Transition) สำหรับฝั่งผู้เช่าอยู่ 2 ทางเลือก คือ

Transition แบบที่ 2 ตาม TFRS 16 นี้ ก็มีความพิเศษกว่า Modified Retrospective Approach ตามมาตรฐานฯ ฉบับอื่นๆ (เช่น TFRS 15 เรื่อง รายได้จากสัญญาที่ทำกับลูกค้า) เนื่องจากหากบริษัทเลือกใช้ Modified Retrospective Approach ตาม TFRS 16 แล้ว บริษัทก็ไม่มีความจำเป็นที่จะต้องเปิดเผยข้อมูลผลกระทบของ TFRS 16 ที่มีต่องบการเงินและผลการดำเนินงานในงวดปัจจุบันอีก หรือพูดง่ายๆ ว่าสำหรับข้อมูลในงบการเงิน บริษัทไม่มีความจำเป็นต้องจัดทำข้อมูลทางการเงินประหนึ่งว่า TFRS 16 ยังไม่มีผลบังคับใช้ในงวดปัจจุบัน ซึ่งแตกต่างจากกรณีของ TFRS 15 ที่แม้ว่าบริษัทได้เลือกใช้ Modified Retrospective Approach แล้ว แต่บริษัทยังคงถูกกำหนดให้ต้องเปิดเผยผลกระทบของ TFRS 15 เมื่อเทียบกับการใช้มาตรฐานการบัญชี เรื่อง รายได้ฉบับเดิม จึงตีความได้กลายๆ ว่าบริษัทจะต้องจัดเตรียมข้อมูลฐานะการเงินและผลการดำเนินงานเพิ่มเติม ประหนึ่งว่าบริษัทยังใช้มาตรฐานการบัญชี เรื่อง รายได้ฉบับเดิมอยู่ อีกชุดหนึ่ง

ก็ต้องยอมรับว่า ข้อมูลที่บริษัทต้องเปิดเผยตาม Modified Retrospective Approach ของ TFRS 15 ย่อมให้ข้อมูลที่มีความสามารถในการเปรียบเทียบได้กันดีกว่าข้อมูลที่เปิดเผยตาม Modified Retrospective Approach ของ TFRS 16

เมื่อเข้าใจถึง Transition ของ TFRS 16 รวมไปถึงข้อจำกัดของข้อมูลที่ได้จาก Modified Retrospective Approach แล้ว ก็ขอต้อนรับสู่ข้อมูลจริงในภาคปฏิบัติกันดีกว่าครับ

บริษัทขนาดใหญ่เลือกใช้ Transition ในรูปแบบใด ?

Accounting Analysis ได้สำรวจบริษัทใน SET 50 พบว่าบริษัทที่เริ่มใช้ TFRS 16 แล้ว ทุกบริษัท ต่างเลือกใช้ Transition แบบ Modified Retrospective Approach กันทั้งสิ้น

หากมองในมุมของผู้จัดทำรายงานทางการเงินก็ถือได้ว่ามีความสมเหตุสมผลที่จะเป็นเช่นนั้น เนื่องจาก Modified Retrospective Approach มีความง่ายและใช้ต้นทุนในการจัดเตรียมข้อมูลที่น้อยกว่าเมื่อเปรียบเทียบกับ Full Retrospective Approach

อย่างไรก็ดีสิ่งที่น่ากังวลในมุมมองของผู้ใช้งบการเงิน คือ ความเปรียบเทียบกันได้ของข้อมูลในงบการเงิน ปี 2563 และ 2562 ไม่ว่าจะเป็นเรื่องฐานะการเงิน ผลการดำเนินงาน หรือแม้กระทั่งข้อมูลกระแสเงินสด

ประเด็นดังกล่าวจึงเป็นที่มาถึงคำถามสำคัญของบทความนี้ คือ แล้วบริษัทมีวิธีการปรับตัวอย่างไร เมื่องบการเงิน (ตามข้อบังคับของ TFRS 16) ไม่สามารถเปรียบเทียบกันได้

ข้อมูลที่ผู้ใช้งบการเงินให้ความสำคัญ ได้รับผลกระทบจาก TFRS 16 อย่างไร ?

คงปฏิเสธไม่ได้ว่าในบรรดาข้อมูลทางการเงินที่สำคัญ พระเอกหลักคงหนีไม่พ้นข้อมูลที่เกี่ยวข้องกับ “ผลการดำเนินงาน”

เมื่อย้อนไปตอนต้นบทความที่ได้กล่าวถึงผลกระทบของ TFRS 16 ต่อผลการดำเนินงาน ที่มีการรับรู้ค่าใช้จ่ายในรูปแบบที่เปลี่ยนไปนั้น การเปลี่ยนแปลงดังกล่าวส่งผลกระทบอย่างมากต่อตัววัดผลการดำเนินงานที่หลายบริษัทนิยมใช้กัน นั่นก็คือ กำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย (EBITDA) ซึ่งอธิบายได้ตามภาพด้านล่าง

|

อาจกล่าวได้ว่า ยิ่งบริษัทเปลี่ยน Operating Lease (ตามมาตรฐานฯ ฉบับเดิม) เป็น ROU มากขึ้นเท่าใด ก็ยิ่งทำให้ EBITDA มีการเปลี่ยนแปลงในทางที่ดีมากขึ้นเท่านั้น … กลับกลายเป็นว่า อยู่ดีๆ EBITDA ก็เพิ่มขึ้น เมื่อเริ่มใช้ TFRS 16 แม้ว่าปัจจัยพื้นฐานของบริษัทไม่ได้เปลี่ยนแปลงไปเลยก็ตาม

เมื่ออธิบายถึงจุดนี้ก็พอจะคาดเดากันได้ว่า ยิ่งบริษัทตั้ง ROU เพิ่มขึ้นมากเท่าใด ก็ยิ่งทำให้ตัววัดผลการดำเนินงานอย่าง EBITDA ในปี 2563 ไม่สามารถเปรียบเทียบกันได้กับ EBITDA ปี 2562 มากขึ้นเท่านั้น

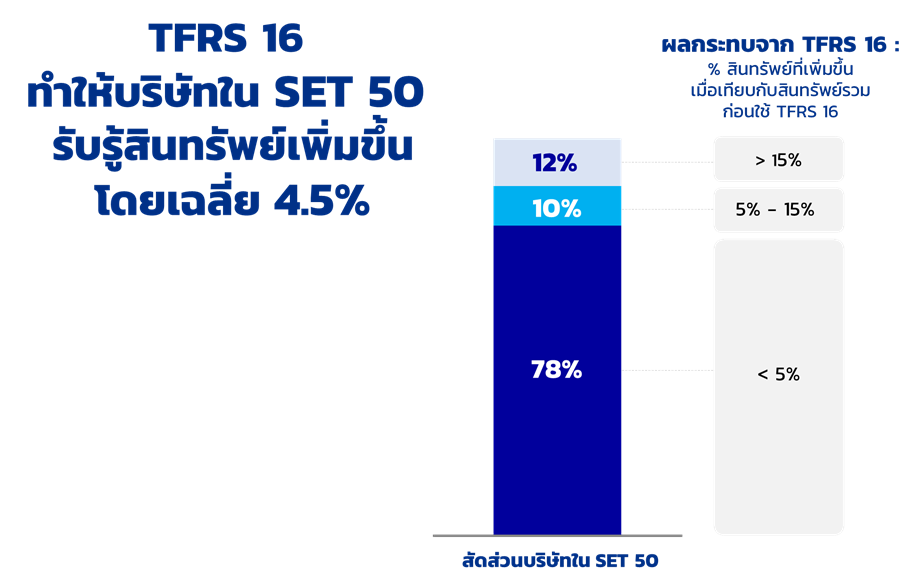

แล้วบริษัทใน SET 50 ได้รับผลกระทบจาก TFRS 16 ในแง่ที่ต้องรับรู้สินทรัพย์เพิ่มขึ้นกันขนาดไหน ?

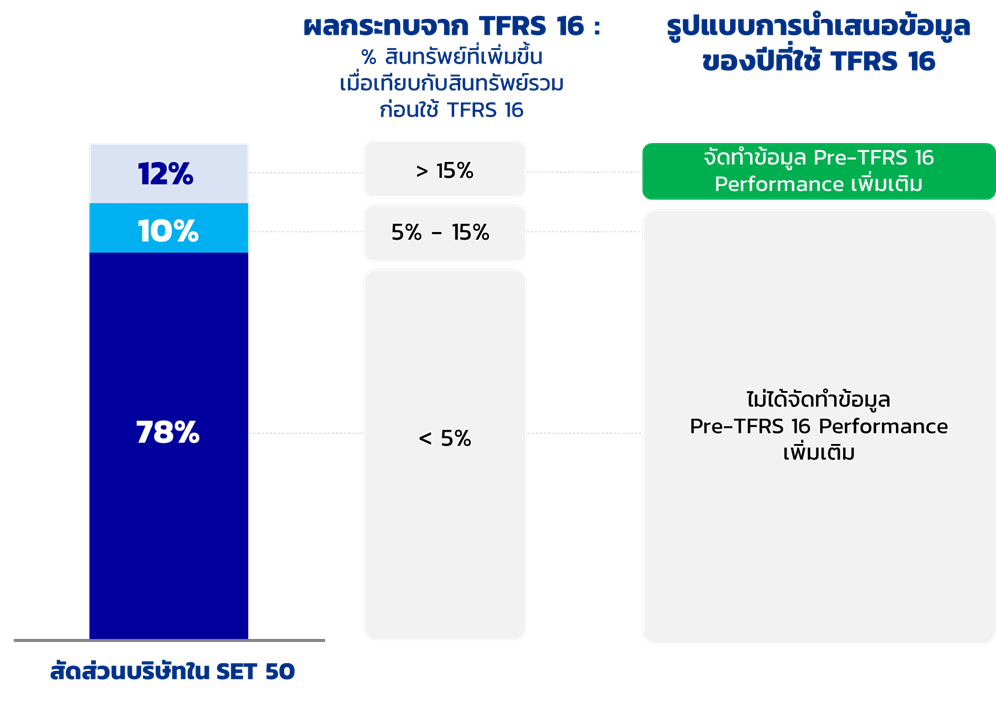

Accounting Analysis ได้สำรวจบริษัทใน SET 50 พบว่า เมื่อ TFRS 16 มีผลบังคับใช้ บริษัทใน SET 50 ได้รับรู้สินทรัพย์เพิ่มขึ้นโดยเฉลี่ยที่ 4.5% เท่านั้น โดยบริษัทส่วนใหญ่คิดเป็น 78% รับรู้สินทรัพย์เพิ่มขึ้นไม่เกิน 5% ของสินทรัพย์รวมก่อนใช้ TFRS 16 ในขณะที่กลุ่มบริษัทที่รับรู้สินทรัพย์เพิ่มขึ้นมากกว่า 15% ของสินทรัพย์รวมก่อนใช้ TFRS 16 มีอยู่เพียง 12% เท่านั้น

|

จากข้อมูลดังกล่าวอาจตีความได้ว่าบริษัทในกลุ่ม 12% ที่ได้รับผลกระทบจาก TFRS 16 มากที่สุด มีแนวโน้มที่ตัววัดผลการดำเนินงานอย่าง EBITDA จะเกิดการเปลี่ยนแปลงอย่างมากอันเนื่องจาก TFRS 16 และจะส่งผลกระทบต่อความเปรียบเทียบกันได้ของข้อมูล หากบริษัทยังคงนำเสนอข้อมูล EBITDA ปี 2563 (ใช้ TFRS 16 แล้ว : Post-TFRS 16 EBITDA) เปรียบเทียบกับ EBITDA ปี 2562 (ยังไม่ได้ใช้ TFRS 16 : Pre-TFRS 16 EBITDA)

บริษัทปรับตัวอย่างไรเมื่อผลการดำเนินงานไม่สามารถเปรียบเทียบกันได้ ?

Accounting Analysis พบรูปแบบพฤติกรรมการนำเสนอข้อมูลที่น่าสนใจของของบริษัทในกลุ่ม 12% ดังกล่าว กล่าวคือ ในงวดที่บริษัทใช้ TFRS 16 แล้ว ทุกบริษัทในกลุ่มดังกล่าว ได้นำเสนอข้อมูลผลการดำเนินงานแบบ Pre-TFRS 16 เพิ่มเติมจากข้อมูลผลการดำเนินงานที่จัดทำขึ้นบนพื้นฐานของ TFRS 16 (Post-TFRS 16)

|

การนำเสนอข้อมูล Pre-TFRS 16 ดังกล่าวจะช่วยให้ผู้ใช้ข้อมูลทางการเงินสามารถเปรียบเทียบกับข้อมูลในปีก่อนซึ่งเป็น Pre-TFRS 16 ได้ ทั้งนี้บริษัทในกลุ่ม 12% ได้ให้ข้อมูล Pre-TFRS 16 ในปีปัจจุบัน ไว้ในช่องทางอื่นๆ นอกงบการเงิน เช่น คำอธิบายและวิเคราะห์ของฝ่ายจัดการ (MD&A) หรือ Analyst Meeting / Investor Presentation เป็นต้น

ในขณะที่บริษัทอื่นๆ (กลุ่มบริษัทที่รับรู้สินทรัพย์เพิ่มขึ้นไม่เกิน 15% ของสินทรัพย์รวมก่อนใช้ TFRS 16) กลับไม่ได้แสดงผลการดำเนินงานแบบ Pre-TFRS 16 ไว้ในงบการเงิน MD&A หรือ Analyst Meeting / Investor Presentation ในปีที่ใช้ TFRS 16 เพื่อการเปรียบเทียบแต่อย่างใด

|

ตัวอย่างจริงของการนำเสนอผลการดำเนินงานแบบ Pre-TFRS 16 ในปีที่ใช้ TFRS 16 เพื่อให้ข้อมูลเปรียบเทียบกันได้มากขึ้น

ตัวอย่างที่ยกขึ้นมาแสดงต่อไปนี้เป็นตัวอย่างที่เกิดขึ้นจริงของบริษัทใน SET 50 ที่ทุกบริษัทใช้ Modified Retrospective Approach ตาม TFRS 16 ในงบการเงิน โดยบริษัทเหล่านี้ได้จัดทำข้อมูลผลการดำเนินงานแบบ Pre-TFRS 16 ในปีที่ใช้ TFRS 16 เพื่อให้ข้อมูลผลการดำเนินงานเปรียบเทียบกันได้กับข้อมูลของปีก่อนมากยิ่งขึ้น

ระหว่างที่ทุกท่านได้ดูตัวอย่างการนำเสนอข้อมูลเหล่านี้ Accounting Analysis เชิญชวนให้ท่านลองตั้งคำถามง่ายๆ 2 ข้อ กับข้อมูลที่เห็น ดังนี้ (ไม่มีเฉลยนะครับ แต่การพิจารณาตามคำถาม จะช่วยให้เห็นภาพมากยิ่งขึ้น)

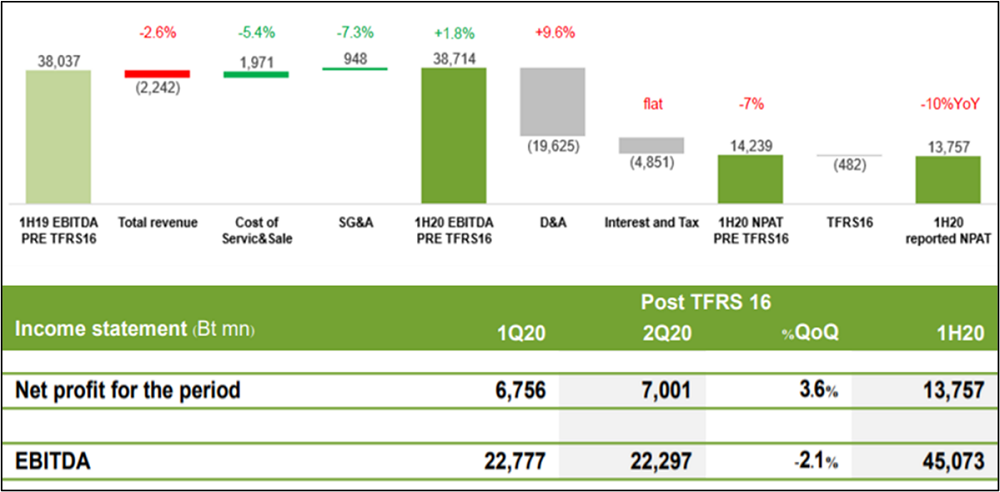

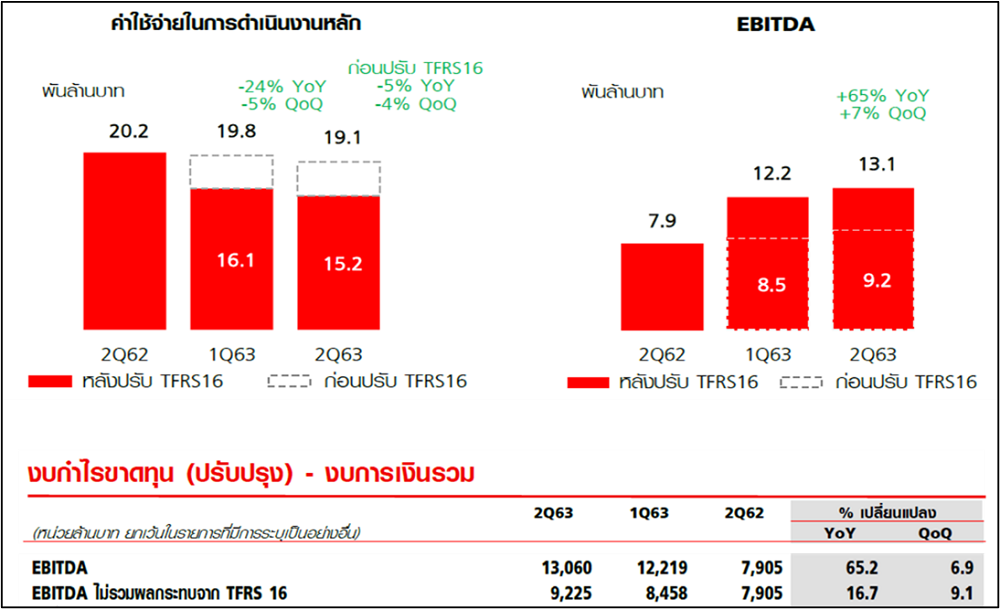

ตัวอย่างที่ 1 : ข้อมูล (บางส่วน) จากคำอธิบายบทวิเคราะห์ของฝ่ายบริหารประจำไตรมาส 2/2563 และ 2Q20 Results Conference ของบริษัทแห่งหนึ่ง

|

ตัวอย่างที่ 2 : ข้อมูล (บางส่วน) จาก COMPANY PRESENTATION - August 2020 ของบริษัทแห่งหนึ่ง

|

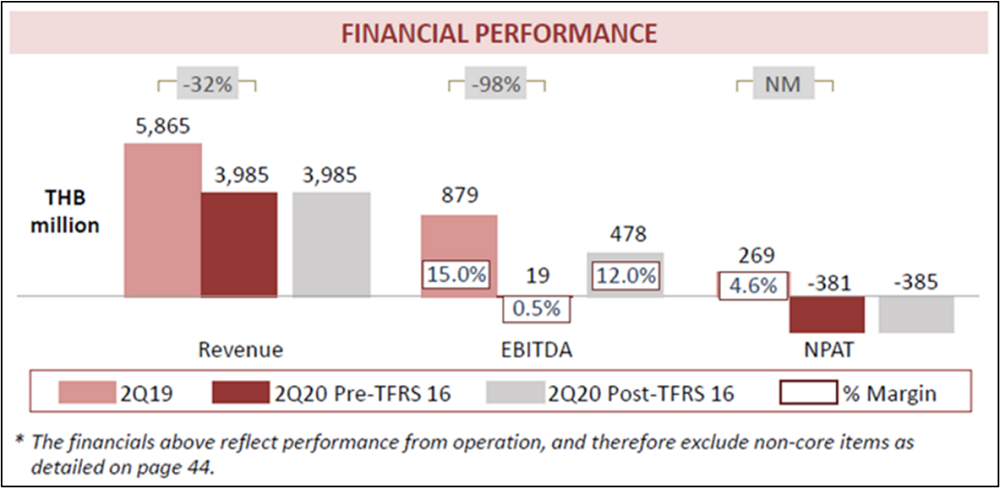

ตัวอย่างที่ 3 : ข้อมูล (บางส่วน) จากคำาอธิบายและการวิเคราะห์ฐานะการเงินและผลการดำเนินงานประจำไตรมาส 2 ปี 2563 ของบริษัทแห่งหนึ่ง

|

โดยสรุป แม้ว่าข้อกำหนดตาม TFRS 16 ในกรณีที่บริษัทเลือกใช้ Transition แบบ Modified Retrospective Approach จะไม่ได้บังคับให้บริษัทต้องเปิดเผยข้อมูลทางการเงินในปี 2563 แบบ Pre-TFRS 16 แต่หากบริษัทได้รับผลกระทบจาก TFRS 16 อย่างมาก จนทำให้ข้อมูลทางการเงินที่สำคัญ เช่น ผลการดำเนินงาน ไม่สามารถเปรียบเทียบกันได้แล้ว ในทางปฏิบัติ บริษัทเหล่านั้นก็จะจัดทำข้อมูลทางการเงินเพิ่มเติมจากข้อกำหนดตาม TFRS 16 ซึ่งก็คือ Pre-TFRS 16 Performance เพื่อให้ผู้ใช้งบการเงินสามารถเปรียบเทียบกับข้อมูลของปีก่อนได้ โดยนำเสนอข้อมูลเพิ่มเติมไว้นอกงบการเงิน

สุดท้ายนี้ก็คงอดใจไม่ได้ที่จะชื่นชมบริษัทต่างๆ ที่ได้ยกตัวอย่างไป (แม้ว่าจะไม่ได้ออกชื่อกันตรงๆ) ที่ได้จัดเตรียมข้อมูลทางการเงินเพิ่มเติมมากกว่าข้อกำหนดของมาตรฐานการรายงานทางการเงิน แสดงให้เห็นว่าผู้จัดทำรายงานทางการเงินไม่ได้ตีกรอบเฉพาะการจัดทำข้อมูลทางการเงินตามข้อกำหนดของมาตรฐานการรายงานทางการเงินแต่เพียงอย่างเดียว แต่ยังได้คำนึงถึงความต้องการข้อมูลของผู้ใช้งบการเงินในมิติอื่นๆ ด้วย โดยเฉพาะอย่างยิ่ง ในสถานการณ์ที่ข้อกำหนดของมาตรฐานการรายงานทางการเงินอาจยังไม่สามารถตอบโจทย์ความต้องการดังกล่าวได้ทั้งหมด ดังเช่นกรณี TFRS 16 – Transition ตามที่ได้ยกตัวอย่างไปครับ

โดย Facebook Page "Accounting Analysis"

|

บทความนี้จัดทำขึ้นจากการรวบรวมข้อมูลจากแหล่งต่าง ๆ และเป็นข้อคิดเห็นส่วนบุคคล จึงไม่จำเป็นต้องสอดคล้องกับความเห็นของสภาวิชาชีพบัญชี และบทความนี้ไม่ได้ชี้นำหรือให้คำแนะนำการซื้อขายหลักทรัพย์ โปรดศึกษาข้อมูลจากบริษัทอย่างละเอียดก่อนการตัดสินใจลงทุน