| หน้าหลัก | ฉบับปรับปรุง | คู่มืออธิบาย | คำชี้แจง/บทความ/ข่าวสาร |

| ปี 2563 | |||

| ปี 2562 | |||

| ปี 2561 | |||

| ปี 2560 | |||

| ก่อนปี 2560 |

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์

สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (“สภาวิชาชีพบัญชี”) ได้รับการอนุญาตจากองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศให้ทำซ้ำและจำหน่ายภายในราชอาณาจักรประเทศไทยเท่านั้น ไม่มีการให้สิทธิแก่บุคคลอื่นที่ทำซ้ำ เก็บไว้ในระบบ หรือโอนให้ในรูปแบบต่าง ๆ หรือสื่ออื่น ๆ ปราศจากการได้รับความยินยอมเป็นลายลักษณ์อักษรจากสภาวิชาชีพบัญชีและองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ

มาตรฐานการรายงานทางการเงินของไทย (TFRS) ที่ออกโดยสภาวิชาชีพบัญชีมีไว้เพื่อนำมาถือปฏิบัติในราชอาณาจักรประเทศไทยเท่านั้น และไม่ได้มีการจัดทำหรืออนุมัติโดยคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (คณะกรรมการ IASB)

มาตรฐานการรายงานทางการเงินของไทยต้องไม่มีการจำหน่ายภายนอกราชอาณาจักรประเทศไทย

Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved.

Reproduced and distributed by the Federation of Accounting Professions with the permission of the Foundation within the Kingdom of Thailand only. No rights granted to third parties to reproduce, store in a retrieval system or transmit in any form or in any means without the prior written permission of the Federation of Accounting Professions and the Foundation.

Thai Financial Reporting Standards (TFRS) are issued by the Federation of Accounting Professions in respect of their application in the Kingdom of Thailand and have not been prepared or endorsed by the International Accounting Standards Board (Board).

Thai Financial Reporting Standards (TFRS) are not to be distributed outside of the Kingdom of Thailand.

มาตรฐานการรายงานทางการเงินฉบับใหม่

คณะกรรมการกำหนดมาตรฐานการบัญชีอยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยฉบับใหม่ให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งคาดว่าจะมีผลบังคับใช้ในอนาคต ดังนี้

| ลำดับ | ชื่อย่อ | ชื่อมาตรฐาน | วันเผยแพร่ร่าง | วันที่มีผลบังคับใช้ | ความคืบหน้า | วันที่ประกาศ ราชกิจจานุเบกษา |

สรุปเนื้อหา (About) |

| 1 | TFRS 17 | เรื่อง สัญญาประกันภัย | 1 ม.ค. 2566 | อยู่ระหว่างจัดทำ | |||

| 2 | Frame work | กรอบแนวคิดสำหรับการรายงานทางการเงิน (ใหม่) | 1 ก.พ. 2562 | 1 ม.ค. 2564 | 2 | อยู่ระหว่างจัดทำ |

การกำหนดมาตรฐานการรายงานทางการเงินในปี 2563

คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการกำหนดมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2562 (Bound Volume 2020Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564

สำหรับปี 2563 มีมาตรฐานการรายงานทางการเงินปรับปรุงจากปี 2562 เป็นจำนวน 16 ฉบับ ซึ่งการปรับปรุงดังกล่าวเกิดจากการปรับปรุง/แก้ไขหลักการดังต่อไปนี้

| การแก้ไข/ปรับปรุง | มาตรฐานการรายงานทางการเงินที่ได้รับผลกระทบ |

| การปรับปรุงการอ้างอิงกรอบแนวคิดในมาตรฐานการรายงานทางการเงิน | TAS 1, TAS 8, TAS 34, TAS 37, TAS 38, TFRS 2, TFRS 3, TFRS 6, TFRIC 12, TFRIC 19, TFRIC 20, TFRIC 22, TSIC 32 |

| คำนิยามของธุรกิจ | TFRS 3 |

| คำนิยามของความมีสาระสำคัญ | TAS 1, TAS 8, TAS 10, TAS 34, TAS 37 |

| การปฏิรูปอัตราดอกเบี้ยอ้างอิง | TFRS 7, TFRS 9 |

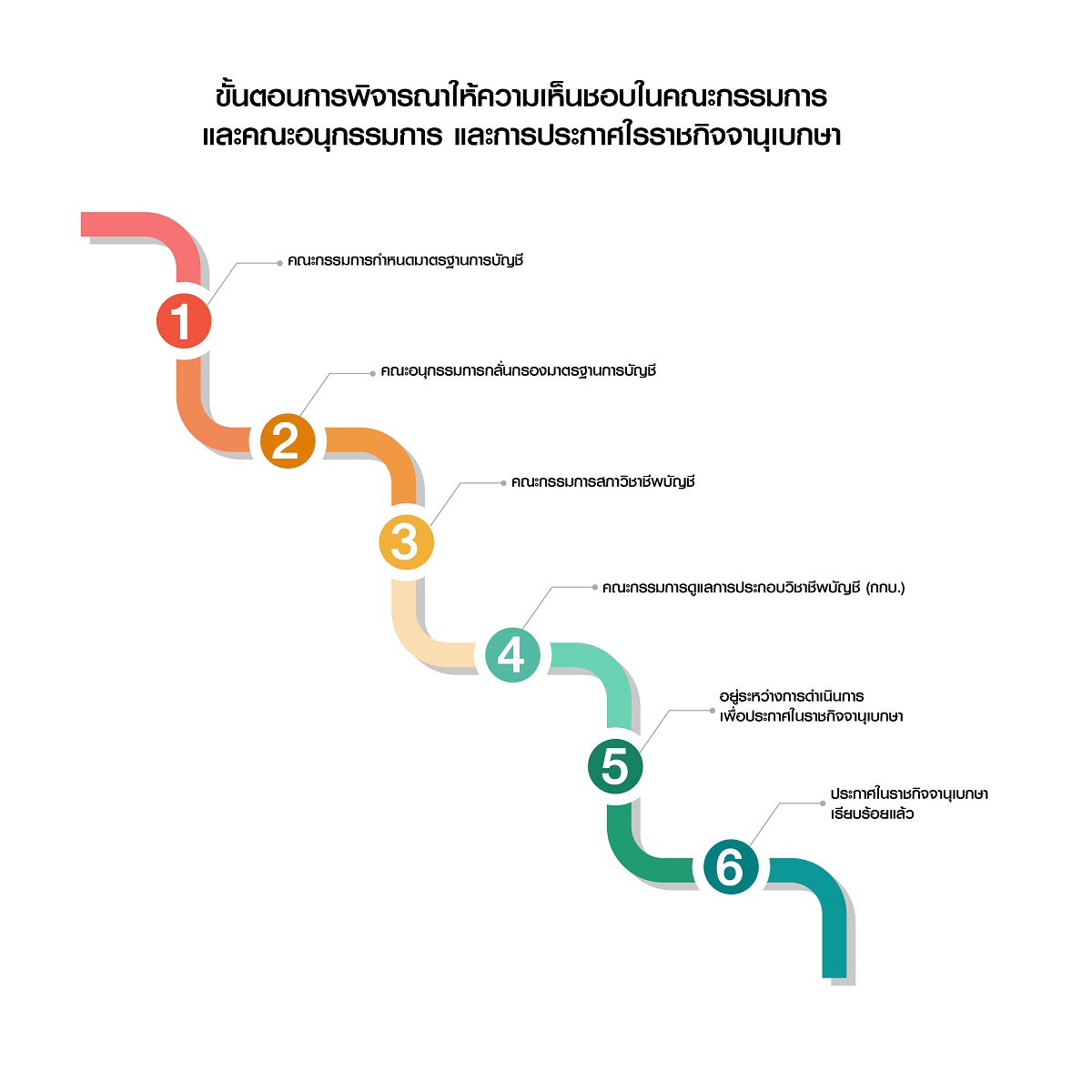

(ขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทย Click )

|

| หมายเหตุ ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้ | |

| TAS หมายถึง มาตรฐานการบัญชี | TFRS หมายถึง มาตรฐานการรายงานทางการเงิน |

| TSIC หมายถึง การตีความมาตรฐานการบัญชี | FRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน |

| ลำดับ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง | ความคืบหน้า | ประกาศสภาวิชาชีพบัญชี | หมายเหตุ |

| วันที่ประกาศ ราชกิจจานุเบกษา |

||||||

| 1 | TAS 1 | การนำเสนองบการเงิน | ||||

| 2 | TAS 2 | สินค้าคงเหลือ | 34/2562 | |||

| 24 ก.ย. 2562 | ||||||

*หมายเหตุ เป็นเอกสารเพิ่มเติมสำหรับศึกษาการปรับปรุงมาตรฐานฯแต่ละฉบับ

แนวปฏิบัติทางการบัญชี

แนวปฏิบัติทางการบัญชีฉบับนี้เป็นหลักการเกี่ยวกับเครื่องมือทางการเงินและการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย โดยมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563

| ลำดับ | กลุ่มที่ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง/รับฟังความคิดเห็น | คาดว่ามีผลบังคับใช้ | ความคืบหน้า | วันประกาศ ราชกิจจานุเบกษา |

หมายเหตุ |

| 1 | Insurance - FI & Disclose | แนวปฏิบัติทางการบัญชี เรื่อง เครื่องมือทางการเงิน และการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย | 16 กุมภาพันธ์ 2561 | 1 ม.ค. 2563 | 5 | ดูเนื้อหาเพิ่มเติม Click | ||

| 2 | Bus com UCC_First time adoption | แนวปฏิบัติทางการบัญชี เรื่อง ข้อยกเว้นสำหรับการรวมธุรกิจภายใต้การควบคุมเดียวกัน กรณีการนำมาตรฐานการรายงานทางการเงินมาใช้เป็นครั้งแรก | 5 สิงหาคม 2562 | 1 มกราคม 2563 | 6 | 26 พ.ย. 2562 | ดูเนื้อหาเพิ่มเติม Click |

*หมายเหตุ เป็นเอกสารเพิ่มเติมสำหรับศึกษาการปรับปรุงมาตรฐานฯแต่ละฉบับ

มาตรฐานการรายงานทางการเงินกลุ่มที่ไม่เกี่ยวข้องกับประเทศไทย

มาตรฐานการรายงานทางการเงินกลุ่มนี้ จัดอยู่ในกลุ่มที่ไม่เกี่ยวข้องกับประเทศไทย แต่อาจมีความเกี่ยวข้องกับกิจการในประเทศอื่นซึ่งกิจการของประเทศไทยได้ไปดำเนินธุรกิจในประเทศนั้น โดยมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563

| ลำดับ | กลุ่มที่ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง | วันที่มีผลบังคับใช้ | ความคืบหน้า | วันที่ประกาศ ราชกิจจานุเบกษา |

หมายเหตุ |

| 1 | 5 | TFRS 14 | เรื่อง รายการที่อยู่ภายใต้การกำกับดูแลรอตัดบัญชี | 16 ม.ค. 2563 | 1 ม.ค. 2563 | 3 | ||

| 2 | 5 | TFRIC 2 | เรื่อง หุ้นของสมาชิกในกิจการสหกรณ์และเครื่องมือที่มีลักษณะคล้ายคลึงกัน | 16 ม.ค. 2563 | 1 ม.ค. 2563 | 3 | ||

| 3 | 5 | TFRC 6 | เรื่อง หนี้สินที่เกิดขึ้นจากการมีส่วนร่วมในตลาดที่เฉพาะเจาะจง—เศษเหลือทิ้งของเครื่องใช้ไฟฟ้าและอุปกรณ์อิเล็กทรอนิกส์ | 16 ม.ค. 2563 | 1 ม.ค. 2563 | 3 | ||

| 4 | 5 | TSIC 7 | เรื่อง การเริ่มต้นใช้สกุลเงินยูโรเป็นครั้งแรก | 16 ม.ค. 2563 | 1 ม.ค. 2563 | 3 |