| หน้าหลัก | ฉบับปรับปรุง | คู่มืออธิบาย | คำชี้แจง/บทความ/ข่าวสาร |

| ขั้นตอนการจัดทำ มาตรฐานการรายงานทางการเงิน (Due Process) |

หนังสือแสดงความคิดเห็น (Comment Letter) |

มาตรฐานการบัญชีไทย และแนวปฏิบัติทางการบัญชี (TAS & Guidance) |

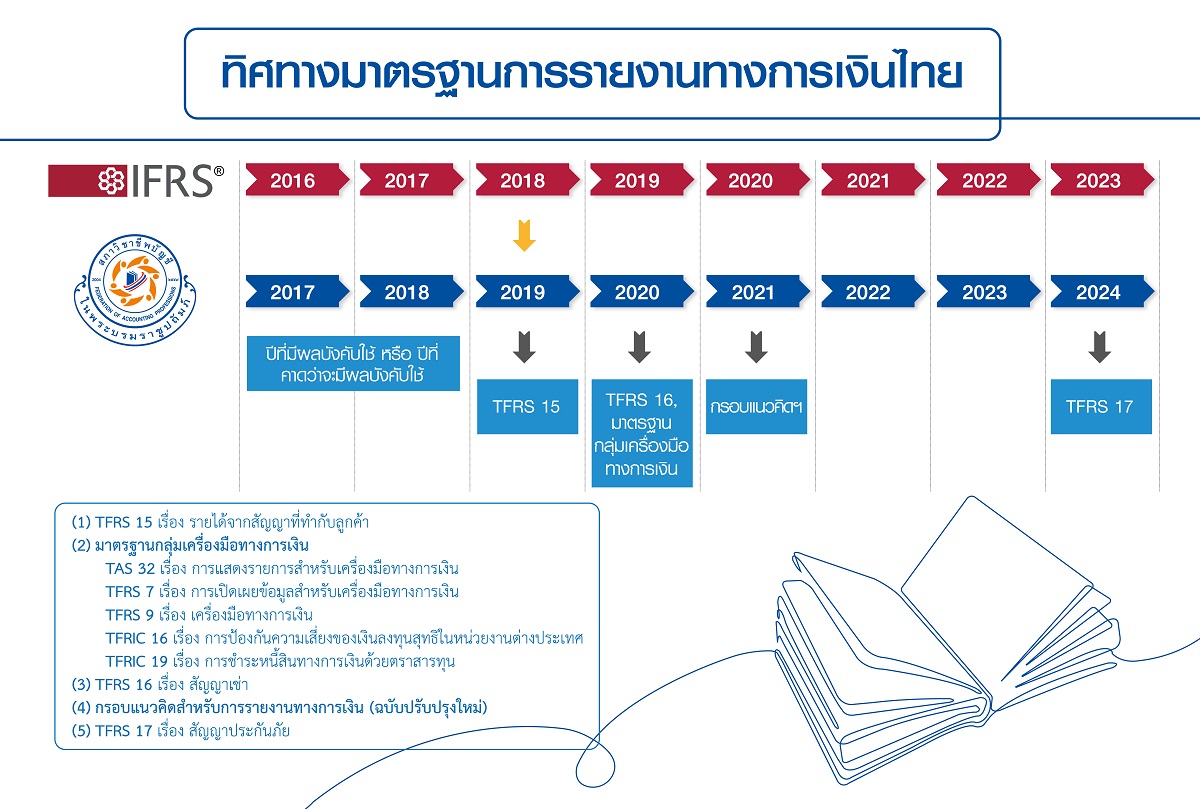

ทิศทางของมาตรฐานการรายงานทางการเงินไทย ปัจจุบันมาตรฐานการรายงานทางการเงินของไทยนั้นจัดทำขึ้นตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งมาตรฐานการรายงานทางการเงินของไทยนั้น จะมีผลบังคับใช้ภายใน 1 ปีนับจากวันที่ถือปฏิบัติของมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS)

มาตรฐานการรายงานทางการเงินที่ผู้ถือปฏิบัติจะต้องนำไปใช้สำหรับการจัดทำรายงานทางการเงินในแต่ละรอบระยะเวลาบัญชี ประกอบด้วย 3 ส่วนคือ

1. มาตรฐานการรายงานทางการเงิน (ฉบับปรับปรุง): เป็นมาตรฐานการรายงานทางการเงินที่เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS)

| มาตรฐานการรายงานทางการเงิน | วันถือปฏิบัติ |

| ฉบับปรับปรุง 2562 (ประกาศราชกิจจานุเบกษาฯ) | 1 ม.ค. 2563 |

| ฉบับปรับปรุง 2561 (ประกาศราชกิจจานุเบกษาฯ) | 1 ม.ค. 2562 |

| ฉบับปรับปรุง 2560 (ประกาศราชกิจจานุเบกษาฯ) | 1 ม.ค. 2561 |

| ฉบับปรับปรุง 2559 (ประกาศราชกิจจานุเบกษาฯ) | 1 ม.ค. 2560 |

| ฉบับปรับปรุง 2558 (ประกาศราชกิจจานุเบกษาฯ) | 1 ม.ค. 2559 |

| ฉบับปรับปรุง 2557 (ประกาศราชกิจจานุเบกษาฯ) | 1 ม.ค. 2558 |

2. มาตรฐานการบัญชีไทย: เป็นมาตรฐานการบัญชีที่ใช้เฉพาะในประเทศไทยเท่านั้น โดยหลักการของมาตรฐานนั้นอ้างอิงจากหลักการบัญชีที่รับรองโดยทั่วไปของประเทศอื่น Click

3. แนวปฏิบัติทางการบัญชี: เป็นแนวปฏิบัติที่ออกมาใช้เฉพาะในประเทศไทย เนื่องจากมาตรฐานการรายงานทางการเงินหรือมาตรฐานการบัญชีไม่ได้มีหลักการหรือแนวทางปฏิบัติกำหนดไว้ Click

ทั้งนี้มาตรฐานการรายงานทางการเงินที่ IASB ได้ประกาศแล้ว และสภาวิชาชีพอยู่ระหว่างการพิจารณาร่างมาตรฐานเพื่อนำมาถือปฏิบัตินั้น สามารถสรุปได้ดังนี้

| IASB-Work Plan | ร่างมาตรฐาน | วันที่คาดว่าจะถือปฏิบัติ |

| IFRS 17 Insurance Contracts (See IASB-Work Plan) |

ร่าง TFRS 17 เรื่อง สัญญาประกันภัย |

1 ม.ค. 2566 |

| IFRS for SMEs (See IASB-Work Plan) |

ร่างมาตรฐานการรายงานทางการเงินสำหรับกิจการขนาดกลางและขนาดย่อม |

(อยู่ระหว่างการพิจารณาและทบทวน) |

| มาตรฐานการรายงานทางการเงินระหว่างประเทศที่อยู่ระหว่างการพิจารณาปรับปรุงของคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (International Accounting Standards Board: IASB) นั้น สามารถศึกษาข้อมูลเพิ่มเติมได้ที่ (See IASB-Work Plan) | ||

การสมัครสมาชิก IFRS Foundation (ไม่เสียค่าใช้จ่าย) การสมัครสมาชิก IFRS Foundation (เสียค่าใช้จ่าย) |

เป็นที่ทราบกันดีว่าคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (International Accounting Standards Board : IASB) มีบทบาทหน้าที่สำคัญในการกำหนดมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) โดยจะทำงานร่วมกับคณะกรรมการการตีความ IFRS ( The IFRS Interpretations Committee (คณะกรรมการการตีความ) ซึ่งเป็นคณะกรรมการที่อยู่ภายใต้ IASB เพื่อสนับสนุนการประยุกต์ใช้ IFRS โดยการดำเนินงานหลักของคณะกรรมการการตีความ คือ การพิจารณาการตอบประเด็นคำถามจากผู้มีส่วนได้เสียเกี่ยวกับการประยุกต์ใช้มาตรฐานฯ เท่านั้น โดยจะมีเผยแพร่ Agenda decisions เพื่อรับฟังความคิดเห็นผ่านเว็บไซต์ www.ifrs.org อ่านเพิ่มเติม Click

|