|

|

| คุณสมบัติ |

เอกสารหลักฐาน |

ขั้นตอน |

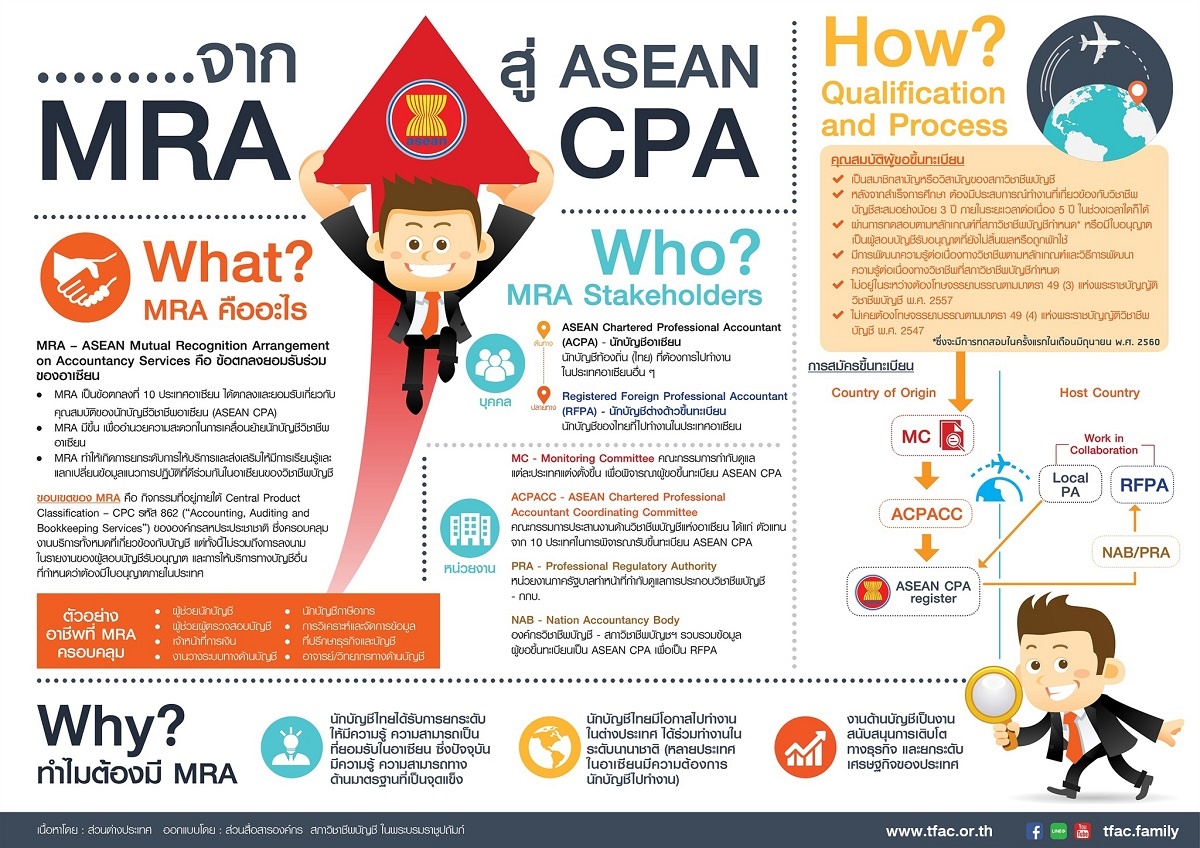

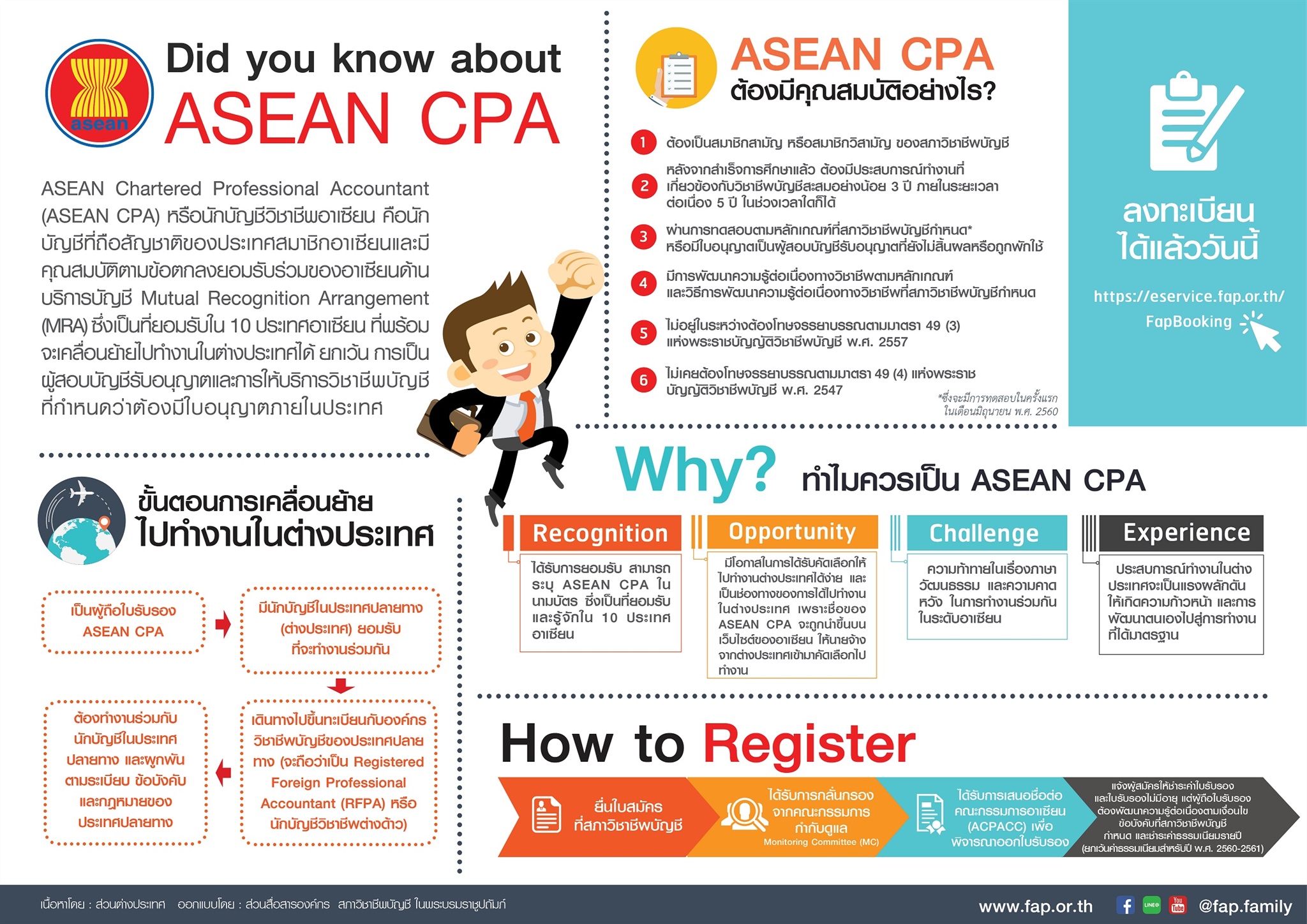

ผู้ขอขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน (ASEAN CPA) (ผู้ขอขึ้นทะเบียนฯ) ต้องมีคุณ สมบัติและไม่มีลักษณะต้องห้ามตามระเบียบสภาวิชาชีพบัญชี ว่าด้วยการขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน (ASEAN Chartered Professional Accountant) พ.ศ. 2559 |

ผู้ขอขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน (ASEAN CPA) (ผู้ขอขึ้นทะเบียนฯ) ต้องยื่นคำขอพร้อมแนบเอกสารหลักฐานประกอบการยื่นคำขอขึ้นทะเบียนฯ และต้องลงนามรับรองสำเนาถูกต้องในเอกสารหลักฐานทุกฉบับ โดยยื่นผ่านระบบออนไลน์เท่านั้น |

ผู้ขอขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน (ASEAN CPA) (ผู้ขอขึ้นทะเบียนฯ) ต้องดำเนินการตามขั้นตอนการขอขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน ตั้งแต่ยื่นคำขอขึ้นทะเบียน ถึงการได้รับใบรับรองการเป็นนักบัญชีวิชาชีพอาเซียน (ASEAN CPA) |

| การรักษาสถานภาพใบรับรอง ASEAN CPA |

1. ชำระค่าใบรับรองนักบัญชีวิชาชีพอาเซียน (ASEAN CPA) เป็นรายปี (ก่อนสิ้นปี) 2. คงคุณสมบัติและไม่มีลักษณะต้องห้ามตามระเบียบว่าด้วยการขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน ASEAN Chartered Professional Accountant) พ.ศ. 2559 รายละเอียดเพิ่มเติม Click |

| ระเบียบและประกาศที่เกี่ยวข้อง |

1. ระเบียบสภาวิชาชีพบัญชี ว่าด้วยการขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน ASEAN Chartered Professional Accountant) พ.ศ. 2559 Click 2. ประกาศสภาวิชาชีพบัญชี ที่ 4/2560 เรื่อง หลักเกณฑ์การพัฒนาความรู้ต่อเนื่องทางวิชาชีพของนักบัญชีวิชาชีพอาเซียน Click 3. ประกาศสภาวิชาชีพบัญชี ที่ 5/2560 เรื่อง ค่าคำขอขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียนและค่าใบรับรองของนักบัญชีวิชาชีพอาเซียน Click 4. ประกาศสภาวิชาชีพบัญชี ที่ 13/2565 เรื่อง หลักเกณฑ์การทดสอบของผู้ขอขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน Click |

นักบัญชีวิชาชีพอาเซียน หมายถึง นักบัญชีวิชาชีพที่ถือสัญชาติของประเทศสมาชิกอาเซียน และมีคุณสมบัติตามระเบียบสภาวิชาชีพบัญชี ว่าด้วยการขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน (ASEAN Chartered Professional Accountant) พ.ศ. ๒๕๕๙ สำหรับการขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน (ASEAN CPA) ในประเทศไทย

ทั้งนี้ นักบัญชีวิชาชีพอาเซียน (ASEAN CPA) จะประกอบวิชาชีพนักบัญชีได้ ตามกิจกรรมที่อยู่ภายใต้ Central Product Classification – CPC รหัส 862 (Accounting, Auditing and Bookkeeping Services) ขององค์กรสหประชาชาติ ซึ่งครอบคลุมงานบริการทั้งหมดที่เกี่ยวข้องกับบัญชี แต่ทั้งนี้ไม่รวมถึงการลงนามในรายงานของผู้สอบบัญชีรับอนุญาต และการให้บริการทางบัญชีอื่นที่กำหนดว่าต้องมีใบอนุญาตภายในประเทศ

สภาวิชาชีพบัญชีในฐานะตัวแทนของผู้ประกอบวิชาชีพบัญชีของประเทศไทย เป็นหน่วยงานที่มีหน้าที่

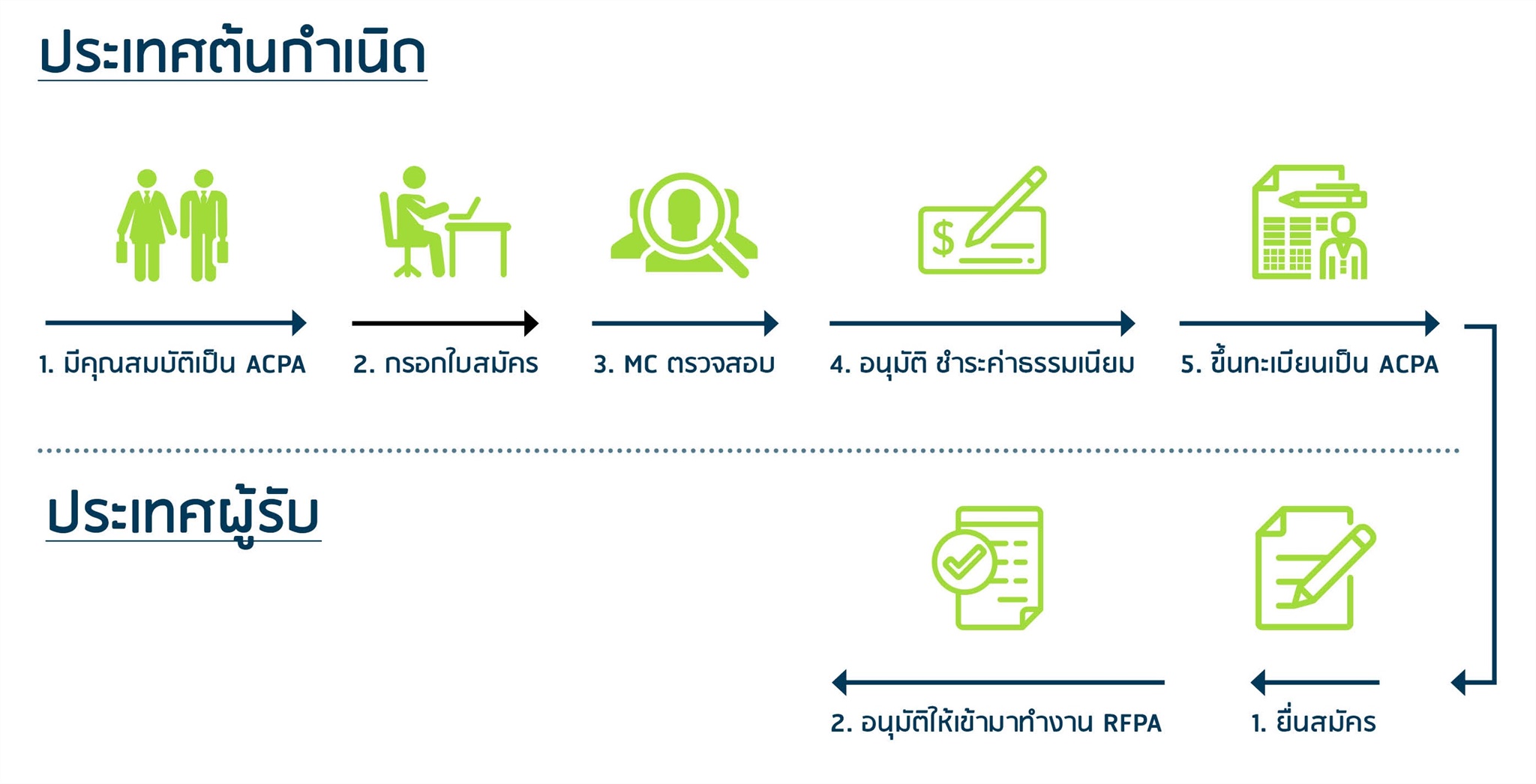

ขั้นตอนที่เกิดขึ้นจากประเทศต้นกำเนิด

กระบวนการยื่นคำขอขึ้นทะเบียนเปรียบเสมือนกับการขอ "พาสปอร์ต (Passport)" จากสภาวิชาชีพบัญชีเพื่อไปทำงานในต่างประเทศ

รายชื่อของนักบัญชีวิชาชีพอาเซียน (ASEAN CPA) ทุกคนจะแสดงที่เว็บไซต์ www.aseancpa.org และนักบัญชีวิชาชีพอาเซียน (ASEAN CPA) ที่ขึ้นทะเบียนของประเทศไทย สภาวิชาชีพบัญชีจะแสดงที่เว็บไซต์ของสภาวิชาชีพบัญชี www.tfac.or.th ซึ่งบุคคลเหล่านี้ คือ ผู้ที่พร้อมในการเคลื่อนย้ายไปทำงานในประเทศอาเซียนอื่นและยินยอมจะปฏิบัติตามกฎระเบียบ

ขั้นตอนที่เกิดขึ้นจากประเทศผู้รับ

เมื่อนักบัญชีวิชาชีพอาเซียนมีนักบัญชีที่ประเทศผู้รับเข้ารับให้ทำงานร่วมแล้ว นักบัญชีวิชาชีพอาเซียนผู้นั้นสามารถแสดงหลักฐานเพื่อขอจดทะเบียนเป็นนักบัญชีวิชาชีพต่างด้าว (Registered Foreign Professional Accountant : RFPA) ที่หน่วยงานผู้มีอำนาจกำกับดูแลวิชาชีพบัญชีประเทศผู้รับได้

ในขั้นตอนนี้เทียบได้กับการขอ "วีซ่า (Visa)" จากประเทศผู้รับเพื่อให้สามารถเข้าไปทำงานในประเทศผู้รับได้โดยต้องเป็นไปตามกฎเกณฑ์ของประเทศผู้รับ และต้องไม่เป็นการประกอบวิชาชีพบัญชีโดยลำพัง แต่ต้องทำงานร่วมกับนักบัญชีวิชาชีพท้องถิ่นของประเทศผู้รับนั้น ๆ

โดยแสดงภาพขั้นตอนสำคัญในการประกอบวิชาชีพวิชาชีพบัญชีในประเทศอาเซียนได้ ดังนี้