ในปัจจุบันคำว่า “มาตรฐานการรายงานทางการเงิน” (TFRS) เป็นคำที่เรียกกันอย่างแพร่หลายในวงการวิชาชีพบัญชีรวมถึงบริษัทจดทะเบียนและไม่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ซึ่งหลายท่านคงมีคำถามในใจว่า TFRS คืออะไรมีความสำคัญอย่างไร จัดทำโดยใคร และจัดทำอย่าง ดังนั้น สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ โดยคณะกรรมการกำหนดมาตรฐานการบัญชี ซึ่งมีการกำหนดพันธกิจอย่างชัดเจนในการพัฒนามาตรฐานสำหรับการประกอบวิชาชีพบัญชีสู่ระดับสากลจึงได้มีการปรับปรุงและเผยแพร่กระบวนการจัดทำมาตรฐานการรายงานทางการเงิน (Due process) เพื่อสื่อสารให้ผู้ที่มีส่วนเกี่ยวข้อง (Stakeholders) ทุกภาคส่วน สามารถเข้าใจและนำมาตรฐานการรายงานทางการเงิน (“มาตรฐานฯ”) ไปใช้อย่างมีประสิทธิภาพและประสิทธิผล และช่วยให้เกิดความโปร่งใสและรับฟังความคิดเห็นอย่างทั่วถึง

TFRS คืออะไร?

ก่อนอื่น เรามาเริ่มทำความรู้จักกับคำว่า TFRS คืออะไร โดย TFRS คือ มาตรฐานการรายงานทางการเงินของไทย โดยเป็นตัวย่อมาจาก Thai Financial Reporting Standards ซึ่งถือว่าเป็นภาษาทางธุรกิจและแนวทางการดำเนินธุรกิจที่ช่วยสื่อสารและรวบรวมธุรกรรมที่เกิดขึ้นประจำวันออกมาเป็นรูปแบบงบการเงินที่อ่านและเข้าใจง่ายแก่นักลงทุน ตลอดจนผู้ใช้รายงานทางการเงินกลุ่มอื่นๆ เช่น สถาบันการเงิน ที่ปรึกษาทางการเงิน กรมสรรพากร เป็นต้น

TFRS สำคัญอย่างไร?

TFRS มีความสำคัญต่อการดำเนินธุรกิจ โดยธุรกิจจะมีธุรกรรมประจำวันเกิดขึ้น ได้แก่ รายการซื้อ รายการขาย รายการรับชำระเงิน และรายการจ่ายชำระเงิน รวมถึงมีธุรกรรมเกิดขึ้นใหม่ๆ เช่น การควบรวมกิจการ เป็นต้น ธุรกรรมเหล่านั้นสามารถสะท้อนเนื้อหาที่แท้จริงของรายการแสดงอยู่ในรูปแบบของงบการเงินได้โดยใช้แนวทางที่กำหนดไว้ใน TFRS โดย TFRS จะกำหนดแนวทางในการรับรู้และวัดมูลค่าของรายการธุรกรรมต่างๆ ในงบการเงิน

TFRS จัดทำโดยใคร?

TFRS จัดทำขึ้นโดยคณะกรรมการกำหนดมาตรฐานการบัญชี (Thai Accounting Standards-Setting Committee)ซึ่งประกอบด้วยผู้ทรงคุณวุฒิที่มีความรู้ ความชำนาญและประสบการณ์เกี่ยวกับการบัญชี มีจำนวนรวมทั้งสิ้น 15 ท่าน โดยพิจารณาจากผู้ปฏิบัติทางบัญชี สำนักงานงานสอบบัญชี ผู้เชี่ยวชาญทางด้านการเงินและการลงทุนหน่วยงานกำกับดูแลทั้งภาครัฐและตลาดทุน รวมถึงมุมมองจากอาจารย์ในมหาวิทยาลัย

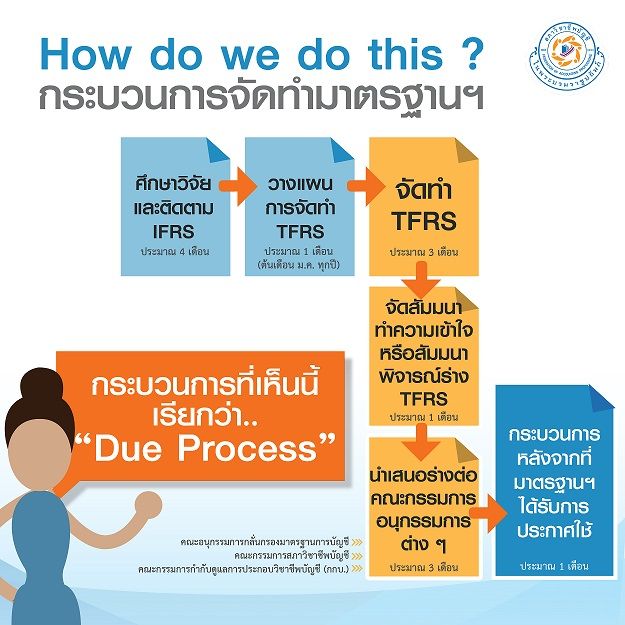

TFRS จัดทำอย่างไร?

หลายท่านคงเคยได้ยินว่าการจัดทำ TFRS เป็นเพียงการแปลจาก IFRS (International Financial Reporting Standards) แล้วทำไมสภาวิชาชีพบัญชีจึงปรับปรุง TFRS ทุกปี แต่เบื้องหลังแล้วการจัดทำมาตรฐานฯ แต่ละฉบับ มีกระบวนการจัดทำมาตรฐานฯ ที่โปร่งใสโดยผ่านการสัมมนาพิจารณ์รับฟังความคิดเห็นจากผู้ที่มีส่วนเกี่ยวข้องและมีการกลั่นกรองข้อสังเกตประเด็นที่อาจจะเกิดขึ้นจากการนำมาตรฐานฯ ไปปฏิบัติจากคณะอนุกรรมการกลั่นกรองมาตรฐานการบัญชี คณะกรรมการสภาวิชาชีพบัญชี และคณะกรรมการกำกับดูแลการประกอบวิชาชีพบัญชี โดยในฉบับนี้คณะกรรมการกำหนดมาตรฐานการบัญชีขอนำเบื้องหลังการจัดทำมาตรฐานฯ มาเปิดเผยให้เห็นภาพที่ชัดเจนขึ้น และให้ทุกท่านสามารถศึกษามาตรฐานฯได้ล่วงหน้าก่อนที่สภาวิชาชีพบัญชีจะประกาศใช้โดยกระบวนการจัดทำมาตรฐานฯ มีการดำเนินการเป็น 6 ขั้นตอน ดังนี้

1.การศึกษา วิจัย และติดตาม IFRS โดยคณะอนุกรรมการศึกษาและติดตาม IFRS จะดำเนินการศึกษาและติดตาม IFRS ที่อยู่ระหว่างการจัดทำของคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASB) และพิจารณาเนื้อหาของร่าง IFRS นั้นตลอดจนวิเคราะห์ผลกระทบที่อาจเกิดขึ้นต่อธุรกิจที่มีการนำ IFRS เหล่านั้นไปปรับใช้ในอนาคต ไม่ว่าจะเป็นผลกระทบที่มีต่อระบบงาน การจัดทำรายงานทางการเงิน อัตราส่วนทางการเงิน รวมถึงเงื่อนไขสัญญาเงินกู้ โดยวิเคราะห์กับหลักการบัญชีและเผยแพร่สรุปเนื้อหาและผลกระทบของร่าง IFRS ที่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญดังกล่าวภายใน 1 เดือนนับจากวันที่ส่ง comment letter

2.การวางแผนงานในการจัดทำ TFRS โดยคณะกรรมการกำหนดมาตรฐานการบัญชีจะวางแผนในการจัดทำ TFRS โดยพิจารณาจากแผนการจัดทำ IFRS ของ IASB ซึ่งหากมีมาตรฐานฯที่มีการเปลี่ยนแปลงซับซ้อนและอย่างมีนัยสำคัญคณะกรรมการกำหนดมาตรฐานการบัญชีจะมีการสื่อสารผลกระทบของการเปลี่ยนแปลงล่วงหน้าอย่างน้อย 2 ปี ก่อนวันถือปฏิบัติของมาตรฐานฯ ฉบับดังกล่าว เพื่อให้ผู้ที่มีส่วนเกี่ยวข้องได้เตรียมความพร้อมรับการเปลี่ยนแปลงของมาตรฐานฯ ดังกล่าว ตัวอย่างเช่น การเผยแพร่ผ่านบทความบนเว็บไซต์สภาวิชาชีพบัญชีฯ เป็นระยะๆ เพื่อสร้างความตระหนักถึงการเปลี่ยนแปลงที่กำลังจะเกิดขึ้นกับการจัดทำรายงานทางการเงินและการเตรียมพร้อมของนักบัญชีและผู้ที่เกี่ยวข้อง

3.การจัดทำมาตรฐานการรายงานทางการเงิน โดยคณะกรรมการกำหนดมาตรฐานการบัญชียกร่างมาตรฐานการรายงานทางการเงินเป็นภาษาไทยจาก IFRS ที่เป็นภาษาอังกฤษ และนำผลกระทบในการนำมาใช้ในประเทศไทยจากการศึกษาของคณะอนุกรรมการติดตามมาตรฐานการรายงานทางการเงินระหว่างประเทศมาพิจารณาต่อไป โดยใช้ระยะเวลาในการยกร่าง หากเป็นฉบับจัดทำใหม่อย่างน้อย 2 เดือนนับจากวันที่ได้รับมาตรฐานการรายงานทางการเงินที่เป็นภาษาอังกฤษ หากเป็นฉบับปรับปรุงจากฉบับเดิมอย่างน้อย 1 เดือน นับจากวันที่ได้รับมาตรฐานการรายงานทางการเงินที่เป็นภาษาอังกฤษ

4.การจัดสัมมนาทำความเข้าใจ หรือสัมมนาพิจารณ์ร่างมาตรฐานการรายงานทางการเงิน คณะกรรมการกำหนดมาตรฐานการบัญชีจะเผยแพร่ร่างมาตรฐานการรายงานทางการเงินฉบับภาษาไทยผ่านทางเว็บไซต์สภาวิชาชีพบัญชี และดำเนินการจัดสัมมนาทำความเข้าใจหรือสัมมนาพิจารณ์เพื่อรับฟังความคิดเห็นและผลกระทบจากการนำมาตรฐานการรายงานทางการเงินไปใช้ โดยระยะเวลาที่ใช้ในการจัดการสัมมนาพิจารณ์จะต้องมีความเหมาะสม เพียงพอ และสอดคล้องกับความยากง่ายหรือความซับซ้อนของมาตรฐานการรายงานทางการเงินในแต่ละเรื่อง โดยกรณีมาตรฐานการรายงานทางการเงินที่มีการเปลี่ยนแปลงถ้อยคำและการอ้างอิงมาตรฐานการรายงานทางการเงินฉบับอื่น (ไม่มีการเปลี่ยนแปลงหลักการใดในมาตรฐานการรายงานทางการเงิน) จะมีระยะเวลาการสัมมนาพิจารณ์ผ่านทางเว็บไซต์สภาวิชาชีพบัญชีอย่างน้อย 30 วัน นับจากวันที่มีการยกร่างแรกของมาตรฐานการรายงานทางการเงินเสร็จสิ้น หรือหากเป็นมาตรฐานการรายงานทางการเงินที่มีการเปลี่ยนแปลงเนื้อหาแต่ไม่ยุ่งยากซับซ้อนในทางปฏิบัติจะมีระยะเวลาการสัมมนาพิจารณ์อย่างน้อย 60 วันนับจากวันที่มีการยกร่างแรกของมาตรฐานการรายงานทางการเงิน เสร็จสิ้น หรือหากเป็นมาตรฐานการรายงานทางการเงินที่มีความยุ่งยากซับซ้อนในทางปฏิบัติ จะมีระยะเวลาการสัมมนาพิจารณ์อย่างน้อย 120 วัน นับจากวันที่มีการยกร่างแรกของมาตรฐานการรายงานทางการเงินเสร็จสิ้น โดยคณะกรรมการกำหนดมาตรฐานการบัญชีจะดำเนินการสื่อสารผลกระทบของการเปลี่ยนแปลงมาตรฐานการรายงานทางการเงินที่มีความยุ่งยากซับซ้อนอย่างมีนัยสำคัญในทางปฏิบัติให้แก่ผู้ที่เกี่ยวข้องเพื่อให้ตระหนักถึงผลกระทบและเตรียมความพร้อมล่วงหน้าอย่างน้อย 2 ปี ก่อนวันถือปฏิบัติของมาตรฐานการรายงานทางการเงินฉบับดังกล่าว

5.การนำเสนอร่างมาตรฐานการรายงานทางการเงินต่อคณะอนุกรรมการกลั่นกรองมาตรฐานการบัญชี คณะกรรมการสภาวิชาชีพบัญชี และคณะกรรมการกำกับดูแลการประกอบวิชาชีพบัญชี (กกบ.) พิจารณาให้ความเห็นชอบ โดยระยะเวลาในการนำเสนอ 1 เดือนในแต่ละคณะ พร้อมทั้งรายงานความคืบหน้าเป็นระยะๆ ถึงการนำเสนอร่างมาตรฐานฯ ว่าได้มีการดำเนินการไปถึงคณะกรรมการชุดใดผ่านบนเว็บไซต์สภาวิชาชีพบัญชี

6.กระบวนการหลังจากที่มาตรฐานได้รับการเผยแพร่ หลังจากที่มาตรฐานการรายงานทางการเงินประกาศลงราชกิจจานุเบกษา คณะอนุกรรมการเทคนิคมาตรฐานการบัญชีจะจัดทำคู่มืออธิบายมาตรฐานการรายงานทางการเงินดังกล่าวเพื่อสรุปการเปลี่ยนแปลงและผลกระทบของมาตรฐานการรายงานทางการเงินที่เปลี่ยนแปลงไป

Due Process ที่ปรับปรุงใหม่

มีความสำคัญที่ช่วยปรับปรุงมาตรฐานฯอย่างไร

สุดท้ายนี้ การปรับปรุง Due Process ใหม่ของสภาวิชาชีพบัญชีมีวัตถุประสงค์เพื่อให้ผู้มีส่วนเกี่ยวข้องกับการนำมาตรฐานฯไปใช้สามารถเข้าใจ และเตรียมข้อมูลสำหรับการปรับปรุงมาตรฐานฯใหม่ ล่วงหน้าก่อนที่มาตรฐานฯจะมีผลบังคับใช้ ทั้งนี้คณะกรรมการกำหนดมาตรฐานการบัญชีมีเป้าหมายที่จะมุ่งพัฒนามาตรฐานฯของไทยให้ทัดเทียมมาตรฐานฯของสากล โดยอนาคตในปี 2562 และ 2563 จะมีมาตรฐานฯ ฉบับใหม่ที่คาดว่าจะมีผลบังคับใช้ในประเทศไทย ได้แก่ กลุ่มเครื่องมือทางการเงิน (IFRS 7 IFRS 9 และ IAS 32) กลุ่มรายได้ (IFRS 15) และกลุ่มสัญญาเช่า (IFRS 16) ซึ่งสภาวิชาชีพบัญชีฯ จะได้มีการเผยแพร่เป็นการล่วงหน้าเพื่อให้ผู้มีส่วนเกี่ยวข้องสามารถศึกษารายละเอียดและเตรียมความพร้อมได้ก่อนเป็นการล่วงหน้า ดังนั้น สภาวิชาชีพบัญชีวางแผนที่จะเผยแพร่ร่างมาตรฐานฯดังกล่าวขึ้นบนเว็บไซต์สภาวิชาชีพบัญชีภายในปี 2559 – 2560 โปรดติดตามร่างมาตรฐานฯดังกล่าวโดยพร้อมเพียงกัน