| หน้าหลัก | ฉบับปรับปรุง | คู่มืออธิบาย | คำชี้แจง/บทความ/ข่าวสาร |

| ปี 2564 | |||

| ปี 2563 | |||

| ปี 2562 | |||

| ปี 2561 | |||

| ปี 2560 | |||

| ก่อนปี 2560 |

มาตรฐานการรายงานทางการเงินของไทย (TFRS) มีเนื้อหาที่มีลิขสิทธิ์ขององค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS ® Foundation) ซึ่งมีการสงวนลิขสิทธิ์

สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (“สภาวิชาชีพบัญชี”) ได้รับการอนุญาตจากองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศให้ทำซ้ำและจำหน่ายภายในราชอาณาจักรประเทศไทยเท่านั้น ไม่มีการให้สิทธิแก่บุคคลอื่นที่ทำซ้ำ เก็บไว้ในระบบ หรือโอนให้ในรูปแบบต่าง ๆ หรือสื่ออื่น ๆ ปราศจากการได้รับความยินยอมเป็นลายลักษณ์อักษรจากสภาวิชาชีพบัญชีและองค์กรมาตรฐานการรายงานทางการเงินระหว่างประเทศ

มาตรฐานการรายงานทางการเงินของไทย (TFRS) ที่ออกโดยสภาวิชาชีพบัญชีมีไว้เพื่อนำมาถือปฏิบัติในราชอาณาจักรประเทศไทยเท่านั้น และไม่ได้มีการจัดทำหรืออนุมัติโดยคณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (คณะกรรมการ IASB)

มาตรฐานการรายงานทางการเงินของไทยต้องไม่มีการจำหน่ายภายนอกราชอาณาจักรประเทศไทย

Thai Financial Reporting Standards (TFRS) contain copyright material of the IFRS® Foundation (Foundation) in respect of which all rights are reserved.

Reproduced and distributed by the Federation of Accounting Professions with the permission of the Foundation within the Kingdom of Thailand only. No rights granted to third parties to reproduce, store in a retrieval system or transmit in any form or in any means without the prior written permission of the Federation of Accounting Professions and the Foundation.

Thai Financial Reporting Standards (TFRS) are issued by the Federation of Accounting Professions in respect of their application in the Kingdom of Thailand and have not been prepared or endorsed by the International Accounting Standards Board (Board).

Thai Financial Reporting Standards (TFRS) are not to be distributed outside of the Kingdom of Thailand.

ปรับปรุง 2561

คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างกระบวนการจัดทำและปรับปรุงมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศ ซึ่งเป็นฉบับปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2560 (Bound Volume 2018 Consolidated without early application) โดยจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2562

การจัดทำและปรับปรุงมาตรฐานการบัญชีและมาตรฐานการรายงานทางการเงินปี 2561

มาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง 2561 มีการปรับปรุงจากมาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง 2560 โดยสามารถแบ่งออกเป็น 4 กลุ่มใหญ่ดังนี้

กลุ่มที่ 1: มาตรฐานการรายงานทางการเงินจำนวน 4 ฉบับที่มีการปรับปรุงในสาระสำคัญ ทั้งนี้สามารถสรุปสาระสำคัญของการเปลี่ยนแปลงได้ดังนี้

| มาตรฐานการรายงานทางการเงิน | การปรับปรุง (Amendments) |

| TFRS 2 เรื่อง การจ่ายโดยใช้หุ้นเป็นเกณฑ์ | การปรับปรุงเกี่ยวกับการจัดประเภทและการวัดมูลค่าสำหรับรายการจ่ายโดยใช้หุ้นเป็นเกณฑ์ โดยได้เพิ่มข้อกำหนดทางการบัญชีสำหรับ ก. ผลกระทบจากเงื่อนไขการได้รับสิทธิและเงื่อนไขการได้รับสิทธิที่ไม่ใช่เงื่อนไขการบริการหรือผลงานสำหรับการวัดมูลค่าของรายการจ่ายโดยใช้หุ้นเป็นเกณฑ์ที่ชำระด้วยเงินสด (เป็นการอธิบายให้ชัดเจนขึ้นโดยมิได้เปลี่ยนแปลงหลักการ) ข. วิธีการทางบัญชีสำหรับรายการจ่ายโดยใช้หุ้นเป็นเกณฑ์ที่มีลักษณะของการชำระด้วยยอดสุทธิสำหรับภาระผูกพันภาษีเงินได้หัก ณ ที่จ่าย และ ค. การปรับปรุงเงื่อนไขและข้อกำหนดของรายการจ่ายโดยใช้หุ้นเป็นเกณฑ์ที่เปลี่ยนการจัดประเภทจากการจ่ายชำระด้วยเงินสดเป็นการจ่ายชำระด้วยตราสารทุน โดยผลกระทบที่เกิดจากการปรับปรุงเงื่อนไขและข้อกำหนดสามารถรับรู้ในกำไรหรือขาดทุนได้ |

| TFRS 4 เรื่อง สัญญาประกันภัย | การนำมาตรฐานการรายงานทางการเงิน ฉบับที่ 9 เรื่อง เครื่องมือทางการเงิน (TFRS 9) มาใช้กับมาตรฐานการรายงานทางการเงิน ฉบับที่ 4 เรื่อง สัญญาประกันภัย (TFRS 4) ทำให้มีปัญหาเกิดขึ้นจากวันที่มีผลบังคับใช้ที่แตกต่างกันของ TFRS9 และ มาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย (TFRS 17) (IFRS4 ฉบับปรับปรุงใหม่) ซึ่งคาดว่าจะมีผลบังคับใช้ในวันที่ 1 มกราคม 2565 ดังนั้น TFRS4 ที่ปรับปรุงในฉบับนี้จึงได้ให้วิธีทางเลือกในการปฏิบัติตาม TFRS9 ของธุรกิจประกันภัยไว้ดังนี้ ก. การยกเว้นการถือปฏิบัติตาม TFRS 9 เป็นการชั่วคราว – กิจการที่มีกิจกรรมหลักเกี่ยวข้องกับการประกันภัยอาจเลือกที่จะถือปฏิบัติตามแนวปฏิบัติทางการบัญชี เรื่อง เครื่องมือทางการเงิน และการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย แทนการถือปฏิบัติตาม TFRS9 โดยการยกเว้นการถือปฏิบัติตาม TFRS9 นี้สามารถเลือกได้จนถึงรอบปีบัญชีที่เริ่มก่อนวันที่ 1 มกราคม 2565 หรือก่อน TFRS17 มีผลบังคับใช้ ข. วิธีปรับผลกระทบรายการ (The Overlay approach) – ซึ่งวิธีการนี้ไม่ใช่วิธีการที่เลือกใช้โดยทั่วไปในประเทศไทย |

| TAS 28 เรื่อง เงินลงทุนในบริษัทร่วมและการร่วมค้า |

อธิบายให้ชัดเจนว่ากิจการที่เลือกวิธีการวัดมูลค่าเงินลงทุนในบริษัทร่วมหรือการร่วมค้าด้วยวิธีมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (ซึ่งถือโดยกิจการหรือถือโดยทางอ้อมผ่านกิจการซึ่งเป็นกิจการร่วมลงทุน กองทุนรวม กองทรัสต์ หรือกิจการที่มีลักษณะคล้ายคลึงกัน รวมถึงกองทุนประกันภัยแบบควบการลงทุน) โดยกิจการต้องเลือกวิธีการนี้ในแต่ละบริษัทร่วมหรือการร่วมค้า ณ วันที่รับรู้รายการครั้งแรกของบริษัทร่วมและการร่วมค้า |

| TAS 40 เรื่อง อสังหาริมทรัพย์เพื่อการลงทุน | อธิบายให้ชัดเจนเกี่ยวกับการโอนอสังหาริมทรัพย์เพื่อการลงทุนไปยังบัญชีอื่นๆ หรือโอนจากบัญชีอื่นๆ มาเป็นอสังหาริมทรัพย์เพื่อการลงทุนเฉพาะเมื่อมีการเปลี่ยนแปลงการใช้งานของอสังหาริมทรัพย์นั้น |

กลุ่มที่ 2: มาตรฐานการรายงานทางการเงิน และแนวปฏิบัติทางการบัญชีฉบับใหม่ที่มีผลบังคับใช้ในประเทศไทย จำนวน 3 ฉบับ

|

มาตรฐานการรายงานทางการเงิน/ |

เนื้อหา (About) |

| TFRS 15 เรื่อง รายได้จากสัญญาที่ทำกับลูกค้า | ดูเนื้อหาเพิ่มเติม Click |

| TFRS 1 เรื่อง การนำมาตรฐานการรายงานทางการเงินมาใช้เป็นครั้งแรก | ดูเนื้อหาเพิ่มเติม Click |

| TFRIC 22 เรื่อง รายการที่เป็นเงินตราต่างประเทศและสิ่งตอบแทนจ่ายล่วงหน้า | ดูเนื้อหาเพิ่มเติม Click |

กลุ่มที่ 3: มาตรฐานการรายงานทางการเงินที่เป็นการปรับปรุงถ้อยคำเพื่อให้สอดคล้องกับมาตรฐานการรายงานทางการเงินฉบับใหม่ที่มีผลบังคับใช้ในประเทศไทย โดยไม่ได้เปลี่ยนแปลงเนื้อหาอย่างเป็นสาระสำคัญแต่อย่างใด จำนวน 22 ฉบับ

กลุ่มที่ 4: มาตรฐานการรายงานทางการเงินที่เป็นการปรับปรุงถ้อยคำและการอ้างอิงมาตรฐานการรายงานทางการเงินฉบับอื่น (ปรับปรุงการอ้างอิงปี พ.ศ.) ไม่ได้เปลี่ยนแปลงเนื้อหาอย่างเป็นสาระสำคัญแต่อย่างใด จำนวน 24 ฉบับ

หมายเหตุ ร่างมาตรฐานการรายงานทางการเงินที่ผ่านการพิจารณาหลักการโดยคณะกรรมการกำหนดมาตรฐานการบัญชี ท่านสามารถดาวน์โหลดเพื่อใช้ในการศึกษาและเตรียมความพร้อมในการถือปฏิบัติได้

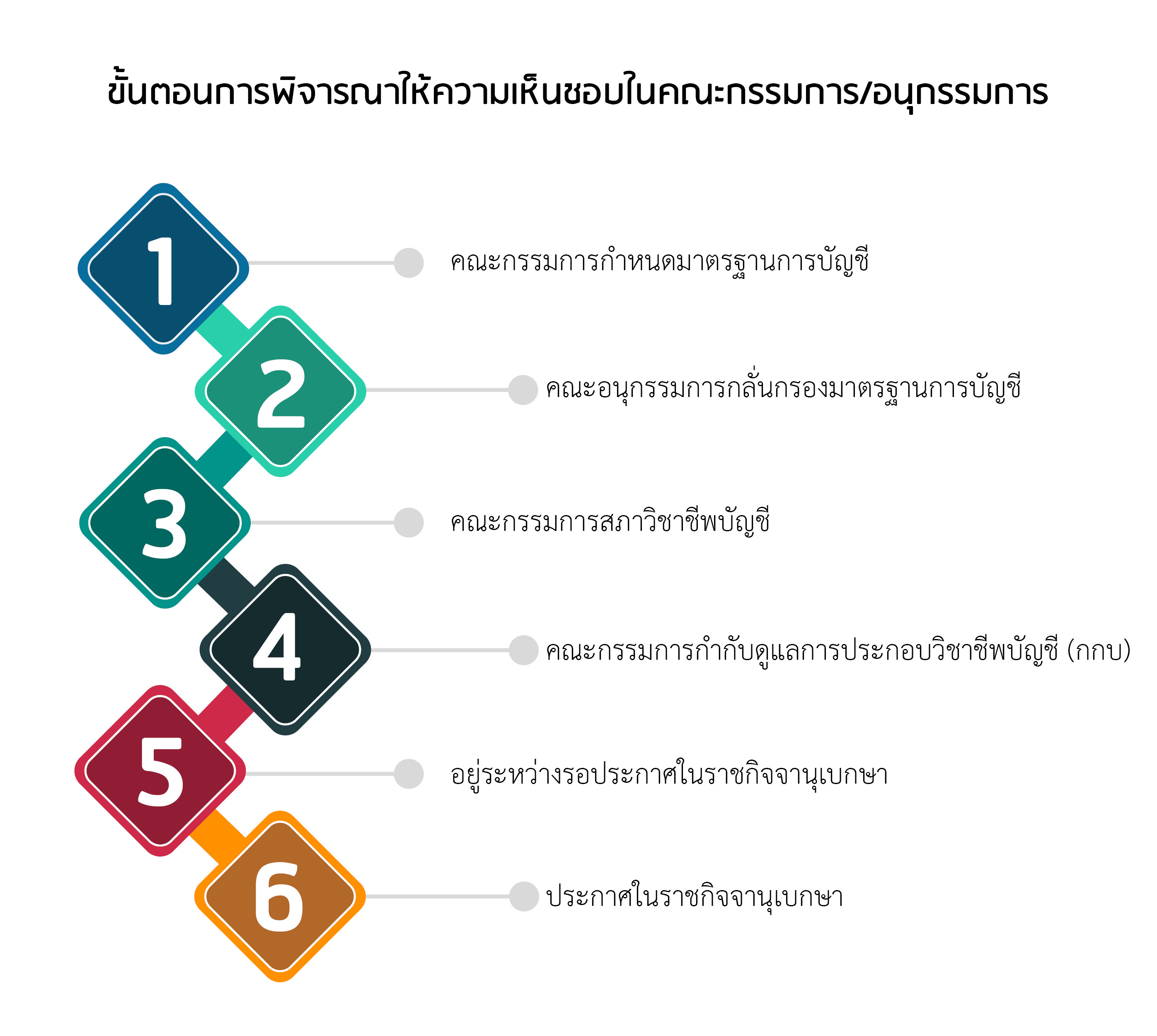

| (ขั้นตอนการจัดทำมาตรฐานการรายงานทางการเงินของไทย Click) | |

| TAS หมายถึง มาตรฐานการบัญชี | TFRS หมายถึง มาตรฐานการรายงานทางการเงิน |

| TSIC หมายถึง การตีความมาตรฐานการบัญชี | TFRIC หมายถึง การตีความมาตรฐานการรายงานทางการเงิน |

| ลำดับ | กลุ่มที่ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง | วันที่มีผลบังคับใช้ | ความคืบหน้า | วันที่ประกาศ ราชกิจจานุเบกษา |

หมายเหตุ |

| 1 | 3 | TAS 1 | เรื่อง การนำเสนองบการเงิน | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 2 | 3 | TAS 2 | เรื่อง สินค้าคงเหลือ | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 3 | 4 | TAS 7 | เรื่อง งบกระแสเงินสด | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 4 | 3 | TAS 8 | เรื่อง นโยบายการบัญชี การเปลี่ยนแปลงประมาณการทางบัญชีและข้อผิดพลาด | 6 มิ.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 5 | 3 | TAS 10 | เรื่อง เหตุการณ์ภายหลังรอบระยะเวลารายงาน | 6 มิ.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 6 | 3 | TAS 12 | เรื่อง ภาษีเงินได้ | 6 มิ.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 7 | 3 | TAS 16 | เรื่อง ที่ดิน อาคารและอุปกรณ์ | 6 มิ.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 8 | 4 | TAS 17 | เรื่อง สัญญาเช่า | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 9 | 4 | TAS 19 | เรื่อง ผลประโยชน์ของพนักงาน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 10 | 3 | TAS 20 | เรื่อง การบัญชีสำหรับเงินอุดหนุนจากรัฐบาลและการเปิดเผยข้อมูลเกี่ยวกับความช่วยเหลือจากรัฐบาล | 6 มิ.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 11 | 3 | TAS 21 | เรื่อง ผลกระทบจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ | 6 มิ.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 12 | 3 | TAS 23 | เรื่อง ต้นทุนการกู้ยืม | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 13 | 4 | TAS 24 | เรื่อง การเปิดเผยข้อมูลเกี่ยวกับบุคคลหรือกิจการที่เกี่ยวข้องกัน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 14 | 4 | TAS 26 | เรื่อง การบัญชีและการรายงานโครงการผลประโยชน์เมื่อออกจากงาน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 15 | 4 | TAS 27 | เรื่อง งบการเงินเฉพาะกิจการ | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 16 | 1 | TAS 28 | เรื่อง เงินลงทุนในบริษัทร่วม และการร่วมค้า | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 17 | 4 | TAS 29 | เรื่อง การรายงานทางการเงินในสภาพเศรษฐกิจที่เงินเฟ้อรุนแรง | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 18 | 3 | TAS 33 | เรื่อง กำไรต่อหุ้น | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 19 | 3 | TAS 34 | เรื่อง การรายงานทางการเงินระหว่างกาล | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 20 | 3 | TAS 36 | เรื่อง การด้อยค่าของสินทรัพย์ | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 21 | 3 | TAS 37 | เรื่อง ประมาณการหนี้สิน หนี้สินที่อาจเกิดขึ้น และสินทรัพย์ที่อาจเกิดขึ้น | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 22 | 3 | TAS 38 | เรื่อง สินทรัพย์ไม่มีตัวตน | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 23 | 1 | TAS 40 | เรื่อง อสังหาริมทรัพย์เพื่อการลงทุน | 6 มิ.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 24 | 4 | TAS 41 | เรื่อง เกษตรกรรม | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 25 | 2 | TFRS 1 | เรื่อง การนำมาตรฐานการรายงานทางการเงินมาใช้เป็นครั้งแรก | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 26 | 1 | TFRS 2 | เรื่อง การจ่ายโดยใช้หุ้นเป็นเกณฑ์ | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 27 | 3 | TFRS 3 | เรื่อง การรวมธุรกิจ | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 28 | 1 | TFRS 4 | เรื่อง สัญญาประกันภัย | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 12 ก.พ. 2562 | |

| 29 | 3 | TFRS 5 | เรื่อง สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและการดำเนินงานที่ยกเลิก | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 30 | 4 | TFRS 6 | เรื่อง การสำรวจและประเมินค่าแหล่งทรัพยากรแร่ | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 31 | 4 | TFRS 8 | เรื่อง ส่วนงานดำเนินงาน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 32 | 4 | TFRS 10 | เรื่อง งบการเงินรวม | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 33 | 4 | TFRS 11 | เรื่อง การร่วมการงาน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 34 | 4 | TFRS 12 | เรื่อง การเปิดเผยข้อมูลเกี่ยวกับส่วนได้เสียในกิจการอื่น | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 35 | 3 | TFRS 13 | เรื่อง การวัดมูลค่ายุติธรรม | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 36 | 2 | TFRS 15 | เรื่อง รายได้จากสัญญาที่ทำกับลูกค้า | 9 มิ.ย. 2559 | 1 ม.ค. 2562 | 6 | 14 มี.ค. 2561 | |

| 37 | 4 | TSIC 10 | เรื่อง ความช่วยเหลือจากรัฐบาล – กรณีที่ไม่มีความเกี่ยวข้องอย่างเฉพาะเจาะจงกับกิจกรรมดำเนินงาน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 38 | 4 | TSIC 15 | เรื่อง สัญญาเช่าดำเนินงาน-สิ่งจูงใจที่ให้แก่ผู้เช่า | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 39 | 4 | TSIC 25 | เรื่อง ภาษีเงินได้-การเปลี่ยนแปลงสถานภาพทางภาษีของกิจการหรือของผู้ถือหุ้น | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 40 | 3 | TSIC 27 | เรื่อง การประเมินเนื้อหาสัญญาเช่าที่ทำขึ้นตามรูปแบบกฎหมาย | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 41 | 4 | TSIC 29 | เรื่อง การเปิดเผยข้อมูลของข้อตกลงสัมปทานบริการ | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 42 | 3 | TSIC 32 | เรื่อง สินทรัพย์ไม่มีตัวตน-ต้นทุนเว็บไซต์ | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 43 | 4 | TFRIC 1 | เรื่อง การเปลี่ยนแปลงในหนี้สินที่เกิดขึ้นจากการรื้อถอน การบูรณะ และหนี้สินที่มีลักษณะคล้ายคลึงกัน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 44 | 4 | TFRIC 4 | เรื่อง การประเมินว่าข้อตกลงประกอบด้วยสัญญาเช่าหรือไม่ | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 45 | 3 | TFRIC 5 | เรื่อง สิทธิในส่วนได้เสียจากกองทุนการรื้อถอน การบูรณะและการปรับปรุงสภาพแวดล้อม | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 46 | 4 | TFRIC 7 | เรื่อง การปรับปรุงย้อนหลังภายใต้มาตรฐานการบัญชี ฉบับที่ 29 (ปรับปรุง 2561) เรื่อง การรายงานทางการเงินในสภาพเศรษฐกิจที่เงินเฟ้อรุนแรง | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 47 | 3 | TFRIC 10 | เรื่อง การรายงานทางการเงินระหว่างกาลและการด้อยค่า | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 48 | 3 | TFRIC 12 | เรื่อง ข้อตกลงสัมปทานบริการ | 2 พ.ค. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 49 | 4 | TFRIC 14 | เรื่อง ข้อจำกัดสินทรัพย์ตามโครงการผลประโยชน์ ข้อกำหนดเงินทุนขั้นต่ำและปฏิสัมพันธ์ของรายการเหล่านี้ สำหรับมาตรฐานการบัญชี ฉบับที่ 19 (ปรับปรุง 2561) เรื่อง ผลประโยชน์ของพนักงาน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 50 | 4 | TFRIC 17 | เรื่อง การจ่ายสินทรัพย์ที่ไม่ใช่เงินสดให้เจ้าของ | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 51 | 4 | TFRIC 20 | เรื่อง ต้นทุนการเปิดหน้าดินในช่วงการผลิตสำหรับเหมืองผิวดิน | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 52 | 4 | TFRIC 21 | เรื่อง เงินที่นำส่งรัฐ | 10 เม.ย. 2561 | 1 ม.ค. 2562 | 6 | 27 พ.ย. 2561 | |

| 53 | 2 | TFRIC 22 | เรื่อง รายการที่เป็นเงินตราต่างประเทศและสิ่งตอบแทนรับหรือจ่ายล่วงหน้า | 27 ก.ย. 2561 | 1 ม.ค. 2562 | 6 | 12 ก.พ. 2562 |

แนวปฏิบัติทางการบัญชี

คณะกรรมการได้กำหนดแนวปฏิบัติทางการบัญชีโดยเป็นหลักการเกี่ยวกับเครื่องมือทางการเงินและการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย โดยมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563

| ลำดับ | กลุ่มที่ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง/รับฟังความคิดเห็น | คาดว่ามีผลบังคับใช้ | ความคืบหน้า | วันประกาศ ราชกิจจานุเบกษา |

หมายเหตุ |

| 1 | 2 | Insurance - FI & Disclose | แนวปฏิบัติทางการบัญชี เรื่อง เครื่องมือทางการเงิน และการเปิดเผยข้อมูลสำหรับธุรกิจประกันภัย | 16 กุมภาพันธ์ 2561 | 1 ม.ค. 2563 | 6 | 11 มี.ค. 2562 | ดูเนื้อหาเพิ่มเติม Click |

มาตรฐานการรายงานทางการเงินฉบับใหม่ในอนาคต

คณะกรรมการกำหนดมาตรฐานการบัญชีอยู่ระหว่างกระบวนการจัดทำมาตรฐานการรายงานทางการเงินของไทยให้เป็นไปตามเกณฑ์ที่กำหนดขึ้นโดยมาตรฐานการรายงานทางการเงินระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2560 (Bound Volume 2018 Consolidated without early application) โดยคาดว่าจะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 ดังนี้

| ลำดับ | ชื่อย่อ | ชื่อมาตรฐาน | วันที่เผยแพร่ร่าง | วันที่มีผลบังคับใช้ | ความคืบหน้า | วันที่ประกาศ ราชกิจจานุเบกษา |

หมายเหตุ |

| 1 | TFRS 9 | เรื่อง เครื่องมือทางการเงิน | 19 ธ.ค. 2559 | 1 ม.ค. 2563 | 6 | 21 ก.ย. 61 | ดูเนื้อหาเพิ่มเติม Click |

| 2 | TFRS 7 | เรื่อง การเปิดเผยข้อมูลเครื่องมือทางการเงิน | 20 ธ.ค. 2559 | 1 ม.ค. 2563 | 6 | 21 ก.ย. 61 | ดูเนื้อหาเพิ่มเติม Click |

| 3 | TAS 32 | เรื่อง การแสดงรายการเครื่องมือทางการเงิน | 9 ธ.ค. 2559 | 1 ม.ค. 2563 |

6 | 21 ก.ย. 61 | ดูเนื้อหาเพิ่มเติม Click |

| 4 | TFRIC 16 | เรื่อง การป้องกันความเสี่ยงของเงินลงทุนสุทธิในหน่วยงานต่างประเทศ | 26 ม.ค. 2560 | 1 ม.ค. 2563 | 6 | 21 ก.ย. 61 | ดูเนื้อหาเพิ่มเติม Click |

| 5 | TFRIC 19 | เรื่อง การชำระหนี้สินทางการเงินด้วยตราสารทุน | 10 เม.ย. 2561 | 1 ม.ค. 2563 | 6 | 21 ก.ย. 61 | ดูเนื้อหาเพิ่มเติม Click |

| 6 | TFRS 16 | เรื่อง สัญญาเช่า | 5 มิ.ย. 2560 | 1 ม.ค. 2563 | 6 | 15 มี.ค. 62 | ดูเนื้อหาเพิ่มเติม Click |