|

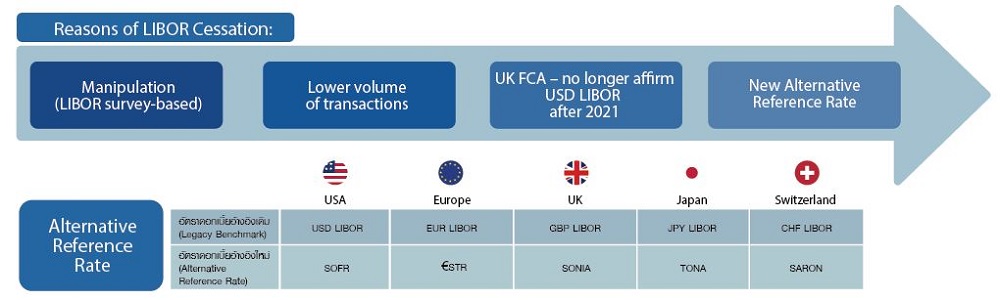

จากเหตุการณ์ที่ Financial Conduct Authority (FCA) หน่วยงานกำกับดูแลอัตราดอกเบี้ย London Interbank Offered Rate (LIBOR) ประกาศจะไม่รับรองอัตราดอกเบี้ย LIBOR หลังสิ้นปี 2564 เป็นต้นไป ทางธนาคารแห่งประเทศไทย (ธปท.) และผู้ร่วมตลาดในประเทศได้ร่วมกันหาแนวทางเพื่อลดผลกระทบที่จะเกิดขึ้น ซึ่งนอกจากจะมีการพัฒนา Fallback THBFIX เป็นอัตราดอกเบี้ยรองรับอัตราดอกเบี้ย THBFIX แล้ว ยังได้มีการพัฒนาอัตราดอกเบี้ยอ้างอิง THOR หรือ Thai Overnight Repurchase Rate เป็นอัตราดอกเบี้ยอ้างอิงใหม่ ที่คำนวณจากธุรกรรมกู้ยืมระหว่างธนาคารในระยะข้ามคืนที่เกิดขึ้นจริงในตลาดซื้อคืนพันธบัตรภาคเอกชน โดยมี ธปท. เป็นผู้ดูแลการคำนวณและการเผยแพร่ให้ได้ตามมาตรฐานเดียวกับอัตราดอกเบี้ยในต่างประเทศ ทั้งนี้ คาดว่า ธปท.จะเริ่มเผยแพร่ Fallback THBFIX ภายในปี 2563

|

|

|

| Cash Products (Loans/Bonds) | Derivatives | |||||

|

|

|

||||

|

|

|

||||

|

|

|

| หัวข้อ | ประเด็นทางบัญชี | |||||

| 1 | การคำนวณดอกเบี้ย | เนื่องจากอัตราดอกเบี้ยจะรู้เมื่อปลายงวดหากมีการปิดบัญชีระหว่างงวดการชำระดอกเบี้ย จะใช้อัตราดอกเบี้ยไหนในการคำนวณ | ||||

| 2 | การรับรู้รายการ และการตัดรายการ |

การแก้ไขสัญญาเพื่อรองรับการปฏิรูปอัตราดอกเบี้ยอ้างอิงจะทำให้ต้องมีการตัดรายการทางบัญชีหรือไม่ | ||||

| 3 | การวัดมูลค่า | หากมีการเปลี่ยนแปลงในมูลค่าของธุรกรรมที่เกิดขึ้นจากการปฏิรูปอัตราดอกบี้ยอ้างอิงจะทำให้มูลค่ายุติธรรมของตราสารเปลี่ยนแปลงไปอย่างไร | ||||

| 4 | การจัดชั้นมูลค่ายุติธรรม | ธุรกรรมที่อ้างอิงอัตราดอกเบี้ยอ้างอิงใหม่จะมีการจัดชั้นมูลค่ายุติธรรมแบบไหนตาม TFRS 13 | ||||

| 5 | การบัญชีป้องกัน ความเสี่ยง |

ความสัมพันธ์การป้องกันความเสี่ยงจะมีผลกระทบจากการปฏิรูปอัตราดอกบี้ยอ้างอิงอย่างไร และจะเกิดความไม่มีประสิทธิผลในการป้องกันความเสี่ยงที่ต้องรับรู้ในกำไรหรือขาดทุนหรือไม่อย่างไร | ||||

| 6 | ผลกระทบทางภาษี | การปฏิรูปอัตราดอกเบี้ยอ้างอิงจะส่งผลกระทบด้านภาษี เช่น การคำนวณภาษีเงินได้ ภาษีหัก ณ ที่จ่ายหรือ ภาษีธุรกิจเฉพาะหรือไม่ อย่างไร |

|

https://bit.ly/36po6O8 | |||

|

https://bit.ly/3mqDwqN | |||

|

https://bit.ly/2VlLo0Z | |||

|

https://bit.ly/3lpFfM2 | |||

|

https://bit.ly/36lUsJE | |||

| คำถาม - คำตอบ เรื่อง การปฏิรูปอัตราดอกเบี้ยอ้างอิง การบัญชีเพื่อรองรับการยุติการใช้อัตราดอกเบี้ยอ้างอิง และการใช้อัตราดอกเบี้ยอ้างอิงใหม่ของประเทศไทย |

||||

|

https://bit.ly/35ELM0a | |||

|

|

โดย นายปิยะพงศ์ แสงภัทราชัย |

|

|

|