ปัจจุบันการดำเนินงานขององค์กรต่าง ๆ ต้องเผชิญกับสภาพแวดล้อมที่มีความผันผวน (Volatility) ไม่แน่นอน (Uncertainty) สลับซับซ้อน (Complexity) และคลุมเครือ หรือเรียกว่า ยุค VUCA World ดังจะเห็นได้จากการปฏิวัติอุตสาหกรรมครั้งที่ 4 หรือ The Industry 4.0 ที่มีการพัฒนาอย่างทวีคูณด้านวิทยาศาสตร์และเทคโนโลยีใหม่ หรือ Disruptive Technology ส่งผลทำให้เกิดการเปลี่ยนแปลงรูปแบบการดำเนินชีวิตและการประกอบธุรกิจอย่างรุนแรงนอกจากนี้ ยังทำให้ขอบเขตเชิงภูมิศาสตร์และภูมิทัศน์ในการแข่งขันทางธุรกิจเปลี่ยนแปลงไป องค์กรขนาดเล็กสามารถขยับขึ้นมาแข่งขันกับองค์กรขนาดใหญ่อีกทั้งยังเกิดคู่แข่งใหม่ที่องค์กรอาจไม่เคยคาดคิดมาก่อน สำหรับบริบทของประเทศไทยนั้น รัฐบาลได้มีนโยบาย Thailand 4.0 เพื่อปฏิรูปเศรษฐกิจแบบเดิมไปสู่เศรษฐกิจที่ขับเคลื่อนด้วยเทคโนโลยีและนวัตกรรมเช่นกัน

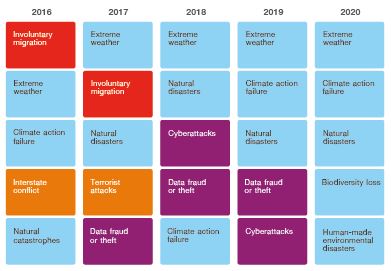

แม้ว่าการพัฒนาอย่างรวดเร็วของภาคอุตสาหกรรม วิทยาศาสตร์และเทคโนโลยีดังกล่าวข้างต้น จะก่อให้เกิดผลดีต่อระบบเศรษฐกิจทั่วโลกหลายประการ อย่างไรก็ตามการพัฒนาดังกล่าว ถือเป็นปัจจัยสำคัญที่ทำให้เกิดปัญหาด้านเศรษฐกิจ สังคม และสิ่งแวดล้อมตามมา ดังจะเห็นได้จากปัญหาสงครามทางการค้าระหว่างประเทศสหรัฐอเมริกาและจีน ปัญหาทางการเมืองที่เกิดขึ้นในหลายประเทศ ปัญหาความเหลื่อมล้ำทางสังคม โดยเฉพาะอย่างยิ่งปัญหาสิ่งแวดล้อมที่ถูกทำลาย ซึ่งกลายเป็นความเสี่ยง 5 อันดับแรกของโลกในปี 2020 โดยมาแทนที่ความเสี่ยงด้านเทคโนโลยี ซึ่งเคยได้รับการกล่าวถึงอย่างมากในช่วง 2 – 3 ปีที่ผ่านมา ดังภาพที่ 1

|

|

ภาพที่ 1 ความเสี่ยงระดับโลก 5 อันดับแรก ในมิติความเป็นไปได้ (Top 5 Global Risks in Terms of Likelihood)

ที่มา: World Economic Forum (2020)

|

จากข้อมูลความเสี่ยงระดับโลก 5 อันดับแรกในปี 2020 ดังกล่าวข้างต้น ได้รับการพิสูจน์ถึงการคาดการณ์ที่มีความแม่นยำ จากเหตุการณ์การแพร่ระบาดของเชื้อโรค COVID-19 ที่เกิดขึ้นในช่วงต้นปี 2563 ซึ่งได้ส่งผลกระทบที่สร้างความเสียหายอย่างรุนแรงและรวดเร็ว ต่อระบบเศรษฐกิจทั่วโลกและทุกระดับอย่างไม่เคยเกิดขึ้นมาก่อน ทั้งนี้ ผู้บริหารองค์กรชั้นนำ นักเศรษฐศาสตร์ และนักวิชาการหลายท่านต่างมีความเห็นพ้องต้องกันว่าวิกฤติการณ์ครั้งนี้ใหญ่หลวงนักอีกทั้งในระยะ 3–5 ปีข้างหน้า ทั่วโลกกำลังจะก้าวเข้าสู่ยุค VUCA+ ซึ่งเป็นยุคที่ต้องเผชิญกับสภาพแวดล้อมที่มีความผันผวน ไม่แน่นอน สลับซับซ้อน และคลุมเครือที่ทวีความรุนแรงยิ่งขึ้นกว่าเดิม ดังนั้น ทุกภาคส่วนจึงจำเป็นต้องปรับตัวเพื่อรับมือกับอุปสรรคและความท้าทายที่กำลังจะเกิดขึ้นโดยอาจเริ่มต้นจากการสร้างวัฒนธรรมภายในองค์กรที่ตระหนักถึงความสำคัญของการบริหารความเสี่ยง โดยเฉพาะความเสี่ยงด้านสิ่งแวดล้อมที่ทวีความสำคัญยิ่งขึ้นและในทุกขณะ นอกจากนี้ยังจำเป็นต้องประยุกต์แนวทางการพัฒนาที่ยั่งยืน อาทิเช่นการกำกับดูแลกิจการที่ดี การบริหารความเสี่ยงองค์กรเชิงบูรณาการการควบคุมภายใน การตรวจสอบภายในการปฏิบัติตามกฎระเบียบ การป้องกันการทุจริต รวมถึงความรับผิดชอบต่อสังคมและสิ่งแวดล้อม เป็นต้น เนื่องจากแนวทางดังกล่าวต่างมุ่งเน้นให้เกิดความสมดุลและยั่งยืนทั้งด้านเศรษฐกิจ สังคมและสิ่งแวดล้อม ไปพร้อมกัน อันจะช่วยบรรเทาผลกระทบที่อาจเกิดขึ้นและสร้างความเสียหายแก่องค์กรให้อยู่ในระดับที่ยอมรับได้ อีกทั้งยังช่วยให้องค์กรสามารถเกาะกุมโอกาสหรือความท้าทายใหม่ เพื่อใช้เป็นกลยุทธ์ในการเพิ่มมูลค่าให้แก่องค์กรภายใต้การจัดสรรทรัพยากรที่มีประสิทธิภาพ

สภาวิชาชีพบัญชี เป็นองค์กรหนึ่งที่ตระหนักถึงความสำคัญของแนวทางการพัฒนาที่ยั่งยืนโดยตลอดระยะเวลาเกือบสองทศวรรษที่ผ่านมา สภาวิชาชีพบัญชีได้พิสูจน์ให้เห็นถึงความมุ่งมั่นในการดำเนินการตามพันธกิจต่าง ๆ ที่กำหนดไว้ เพื่อพัฒนาผู้ประกอบวิชาชีพบัญชีให้มีความรู้ความสามารถในระดับสากลและมีจรรยาบรรณ โดยในวาระปี 2563 – 2566 นี้ สภาวิชาชีพบัญชีได้ปรับปรุงวิสัยทัศน์ พันธกิจ และยุทธศาสตร์ที่สำคัญเพิ่มเติม เพื่อให้สอดคล้องตามแนวทางการพัฒนาที่ยั่งยืน และเพื่อให้ทันกับการเปลี่ยนแปลงของสภาพแวดล้อมที่เปลี่ยนแปลงอย่างฉับพลันในปัจจุบัน ดังนี้

วิสัยทัศน์ (Vision)

เป็นองค์กรที่เสริมสร้างและพัฒนาผู้ประกอบวิชาชีพบัญชีให้เป็นมืออาชีพร่วมสมัย เป็นสากล และมีจรรยาบรรณ

พันธกิจ (Missions)

|

ส่งเสริมและกำกับดูแลผู้ประกอบวิชาชีพบัญชี ให้มีจรรยาบรรณวิชาชีพบัญชี | |||

|

สร้างและพัฒนามาตรฐานทางวิชาชีพบัญชีเพื่อให้เป็นที่ยอมรับทั้งภายในประเทศและระดับสากล และเป็นศูนย์รวมองค์ความรู้ด้านวิชาชีพบัญชี | |||

|

เป็นตัวแทนของผู้ประกอบวิชาชีพบัญชีในการร่วมมือกับหน่วยงานต่าง ๆ ทั้งภายในประเทศ และระดับสากล | |||

|

พัฒนาและส่งเสริมความรู้ทางการบัญชีและศาสตร์ที่เกี่ยวข้องกับวิชาชีพบัญชีให้มีความก้าวหน้าในวิชาชีพเพื่อเป็นกลไกสำคัญในการสนับสนุนเศรษฐกิจของประเทศ | |||

|

เป็นองค์กรวิชาชีพบัญชีที่มีระบบการจัดการที่ทันสมัยและให้บริการอย่างมืออาชีพ |

ยุทธศาสตร์ (Strategies)

|

กำหนดมาตรฐานวิชาชีพบัญชีให้เป็นไปตามมาตรฐานสากลตามบริบทของประเทศไทย | |||

|

พัฒนาและเพิ่มศักยภาพของผู้ประกอบวิชาชีพบัญชีให้มีความรู้ด้านบัญชีและศาสตร์ที่เกี่ยวข้องเพื่อตอบสนองความต้องการของผู้มีส่วนได้ส่วนเสียหลัก (Key Stakholders) | |||

|

ส่งเสริมและกำกับผู้ประกอบวิชาชีพบัญชีให้ปฏิบัติงานอย่างมีจรรยาบรรณ | |||

|

ประสานความร่วมมือภาครัฐและเอกชนรวมทั้งสถาบันการศึกษาเพื่อให้มาตรฐานทางวิชาชีพบัญชีได้รับการยอมรับ | |||

|

พัฒนาโครงสร้างการบริหารจัดการกระบวนการปฏิบัติงานเทคโนโลยี และบุคลากรสภาวิชาชีพบัญชี |

ตลอดระยะเวลาที่ผ่านมา สภาวิชาชีพบัญชีมีความมุ่งมั่นในการดำเนินงานให้บรรลุเป้าหมายหลัก สอดคล้องตามแผนยุทธศาสตร์และพันธกิจด้านต่าง ๆ ที่กำหนดไว้มาอย่างต่อเนื่อง ทั้งด้านการพัฒนามาตรฐานทางวิชาชีพบัญชีให้เป็นที่ยอมรับในระดับประเทศและระดับสากล การเป็นศูนย์รวมองค์ความรู้ด้านวิชาชีพบัญชี การพัฒนาความรู้ต่อเนื่องให้แก่ผู้ประกอบวิชาชีพบัญชี เพื่อให้มีความรู้เกี่ยวกับวิชาชีพบัญชีและความรู้ข้ามศาสตร์ รวมถึงการพัฒนาทักษะทางวิชาชีพและ Soft Skill ที่สำคัญในศตวรรษที่ 21 อาทิเช่น ทักษะการปรับตัวภายใต้สถานการณ์วิกฤติ ภาวะผู้นำ การทำงานเป็นทีม การคิดวิเคราะห์ และการสื่อสารอย่างมีประสิทธิผล เป็นต้น ทั้งนี้ เพื่อให้ผู้ประกอบวิชาชีพบัญชีมีความรู้และทักษะที่เหมาะสมและเพียงพอ ทันต่อการเปลี่ยนแปลงอย่างรวดเร็วและฉับพลันของสภาพแวดล้อมทางธุรกิจ สามารถรักษาและสร้างมูลค่าเพิ่มให้แก่องค์กร รวมถึงตอบสนองความต้องการของผู้มีส่วนได้เสียหลัก

สภาวิชาชีพบัญชีตระหนักดีว่า การดำเนินงานให้เกิดประสิทธิผลนั้น จำเป็นต้องอาศัยความร่วมมือจากทุกภาคส่วน ไม่ว่าจะเป็นคณะกรรมการ คณะอนุกรรมการ คณะทำงาน ที่ได้อุทิศเวลา เพื่อมาร่วมกันพัฒนาวิชาชีพบัญชีของไทย ผู้จัดการอบรม ประชุม หรือสัมมนาที่ให้ความช่วยเหลือสภาวิชาชีพบัญชี ด้วยการจัดอบรมอย่างมีคุณภาพและมาตรฐาน ท่านวิทยากรที่มีความรู้และประสบการณ์ระดับสูงโดยเฉพาะอย่างยิ่งผู้ประกอบวิชาชีพบัญชีทุกท่าน ที่ตระหนักถึงความสำคัญของการพัฒนาความรู้ต่อเนื่องทางวิชาชีพ (CPD) ซึ่งหากทุกภาคส่วนพร้อมใจกันเสริมสร้างวัฒนธรรม ที่ตระหนักถึงความสำคัญของการพัฒนาวิชาชีพบัญชีให้มีความเจริญก้าวหน้าอย่างต่อเนื่องและยั่งยืนแล้ว ย่อมส่งผลทำให้การดำเนินงานของทุกฝ่ายมีทิศทางที่สอดคล้องกัน ซึ่งผลที่ตามมาย่อมจะเป็นประโยชน์ต่อผู้ประกอบวิชาชีพบัญชี องค์กร เศรษฐกิจ สังคม และประเทศชาติไปพร้อมกัน

สุดท้ายนี้ผู้เขียนมีความเห็นเพิ่มเติมว่า จากวิกฤตการณ์การแพร่ระบาดของเชื้อโรค COVID 19 ได้ตอกย้ำถึงความสำคัญของคำว่า “ความพอเพียง” หรือ “ความสมดุลพร้อมรับการเปลี่ยนแปลง”ทั้งในระดับประเทศ องค์กร ครอบครัว และบุคคล ซึ่งความพอเพียงนั้นครอบคลุมแนวทางการพัฒนาที่ยั่งยืนดังที่กล่าวไว้ข้างต้น อันเป็นการสะท้อนให้เห็นถึงพระอัจฉริยภาพของพระบาทสมเด็จพระปรมินทรมหาภูมิพลอดุลยเดชบรมนาถบพิตรหรือในหลวงรัชกาลที่ 9 ที่ทรงเน้นย้ำให้รัฐบาลและประชาชนชาวไทยตระหนักถึงความสำคัญของหลักปรัชญาเศรษฐกิจพอเพียง (Sufficiency Economy Philosophy) ในการดำเนินชีวิตให้มีความพอประมาณ ความมีเหตุผล การมีภูมิคุ้มกันที่ดีในตัว บนพื้นฐานของการมีความรู้ รวมถึงคุณธรรมและจริยธรรม มากว่า 40 ปี ดังนั้น รัฐบาล องค์กรต่าง ๆ และผู้ประกอบวิชาชีพบัญชี จึงควรตระหนักถึงความสำคัญของทฤษฎีดังกล่าว และนำมาประยุกต์ให้เกิดประโยชน์ซึ่งเชื่อมั่นได้ว่าจะช่วยเพิ่มมูลค่า สร้างความอยู่รอด และการเติบโตอย่างยั่งยืน ให้เกิดขึ้นในทุกระดับได้อย่างแน่นอน

สุดท้ายนี้ผู้เขียนมีความเห็นเพิ่มเติมว่า จากวิกฤตการณ์การแพร่ระบาดของเชื้อโรค COVID 19 ได้ตอกย้ำถึงความสำคัญของคำว่า “ความพอเพียง” หรือ “ความสมดุลพร้อมรับการเปลี่ยนแปลง” ทั้งในระดับประเทศ องค์กร ครอบครัว และบุคคล ซึ่งความพอเพียงนั้นครอบคลุมแนวทางการพัฒนาที่ยั่งยืนดังที่กล่าวไว้ข้างต้น อันเป็นการสะท้อนให้เห็นถึงพระอัจฉริยภาพของพระบาทสมเด็จพระปรมินทรมหาภูมิพลอดุลยเดชบรมนาถบพิตรหรือในหลวงรัชกาลที่ 9 ที่ทรงเน้นย้ำให้รัฐบาลและประชาชนชาวไทยตระหนักถึงความสำคัญของหลักปรัชญาเศรษฐกิจพอเพียง (Sufficiency Economy Philosophy) ในการดำเนินชีวิตให้มีความพอประมาณ ความมีเหตุผล การมีภูมิคุ้มกันที่ดีในตัว บนพื้นฐานของการมีความรู้ รวมถึงคุณธรรมและจริยธรรม มากว่า 40 ปี ดังนั้น รัฐบาล องค์กรต่าง ๆ และผู้ประกอบวิชาชีพบัญชี จึงควรตระหนักถึงความสำคัญของทฤษฎีดังกล่าว และนำมาประยุกต์ให้เกิดประโยชน์ซึ่งเชื่อมั่นได้ว่าจะช่วยเพิ่มมูลค่า สร้างความอยู่รอด และการเติบโตอย่างยั่งยืน ให้เกิดขึ้นในทุกระดับได้อย่างแน่นอน

แม้ว่า “ยุคหลัง Covid-19 จะเปรียบเสมือนสายน้ำที่เปลี่ยนทิศไปแล้ว” อย่างไรก็ตามสภาวิชาชีพจะยังคงมุ่งมั่นในทิศทางเดิมต่อไป คือการเป็นองค์กรที่สร้างสรรค์สิ่งที่ดีงามเพื่อพัฒนาผู้ประกอบวิชาชีพบัญชีของประเทศไทยอย่างดีที่สุด กลับมาพบกันใหม่กับข้อมูลข่าวสารด้านต่าง ๆ ของสภาวิชาชีพบัญชี และคณะอนุกรรมการด้านการพัฒนาวิชาชีพบัญชีในฉบับต่อ ๆ ไป ซึ่งจะประชาสัมพันธ์ให้เพื่อนสมาชิกทุกท่านได้รับทราบอย่างต่อเนื่องและเป็นปัจจุบัน ขอขอบคุณเพื่อนสมาชิกทุกท่านมา ณ โอกาสนี้ แล้วพบกันค่ะ

เอกสารอ้างอิง

สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์. (2563). วิสัยทัศน์และพันธกิจ. สืบค้นจาก https://www.tfac.or.th/Article/Detail/66272

ธนาคารแห่งประเทศไทย. (2563). แผนยุทธศาสตร์ ธปท. (พ.ศ. 2563-2565) : ธนาคารกลางท่ามกลางการเปลี่ยนแปลง.

สืบค้นจาก https://www.bot.or.th/Thai/AboutBOT/RolesAndHistory/Pages/StrategicPlan2020to2022.aspx

คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์. (2563). ESG RISK.

สืบค้นจาก https://www.setsustainability.com/page/esg-risk World Economic Forum. 2020.

The Global Risk Report 2020.Retrieved from http://www3.weforum.org.

บทความนี้เป็นข้อคิดเห็นส่วนบุคคลซึ่งไม่จำเป็นต้้องสอดคล้องกัับข้้อคิดเห็็นของสภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์

|

|

ผู้ช่วยศาสตราจารย์ขวัญหทัย มิตรภานนนท์ |

|

|

|