ตอนนี้ผู้สอบบัญชีคงอยู่ในช่วงการตรวจสอบงบการเงินประจำปี 2562 ซึ่งก่อนที่จะสิ้นสุดการตรวจสอบนั้น ตามมาตรฐานการสอบบัญชีกำหนดให้ผู้สอบบัญชีต้องประเมินระดับความมีสาระสำคัญที่ได้กำหนดไว้ ตามมาตรฐานการสอบบัญชี รหัส 320 ใหม่อีกครั้ง เพื่อยืนยันว่าระดับความมีสาระสำคัญดังกล่าว ยังคงเหมาะสมในเนื้อหาของการแสดงผล การดำเนินงานทางการเงินที่แท้จริงของกิจการหรือไม่ หากผู้สอบบัญชีสรุปว่าความมีสาระสำคัญสำหรับงบการเงินโดยรวม (และหากเกี่ยวข้อง ระดับความมีสาระสำคัญระดับหนึ่ง หรือหลายระดับ สำหรับประเภทของรายการ ยอดคงเหลือทางบัญชีหรือการเปิดเผยข้อมูลของรายการใดรายการหนึ่งเป็นการเฉพาะ) ในระดับที่ต่ำกว่าความมีสาระสำคัญที่ได้กำหนดไว้เดิมมีความเหมาะสม ผู้สอบบัญชีต้องพิจารณาว่า มีความจำเป็นหรือไม่ที่จะต้องปรับเปลี่ยนความมีสาระสำคัญในการปฏิบัติงานและพิจารณาว่าลักษณะ ช่วงเวลา และขอบเขตของวิธีการตรวจสอบต่อไปยังเหมาะสมหรือไม่

อย่างไรก็ตาม ในกรณีที่ผู้สอบบัญชีปรับเปลี่ยนระดับความมีสาระสำคัญในการปฏิบัติงาน เนื่องจากมีผลกระทบ ต่อความเพียงพอของจำนวนตัวอย่างที่ผู้สอบบัญชีจะต้องรวบรวมเพื่อจะแสดงความเห็นต่องบการเงิน จากกรณีดังกล่าวนี้ผู้สอบบัญชีอาจจะเคยมีปัญหาว่าจำนวนตัวอย่างที่เพิ่มขึ้นนั้นจะต้องย้อนกลับไปสุ่มตัวอย่างที่ต้องการเพิ่มจากฐานข้อมูลประชากรที่เคยตรวจสอบไปแล้วในระหว่างงวด (Interim Audit) และในช่วงที่กำลังตรวจสอบช่วงสิ้นงวด (Year End Audit) อย่างไร ซึ่งผู้เขียนมีแนวทางการพิจารณาตามขั้นตอน ดังนี้

|

|

ตัวอย่าง

ขนาดตัวอย่าง / รายการที่เลือก

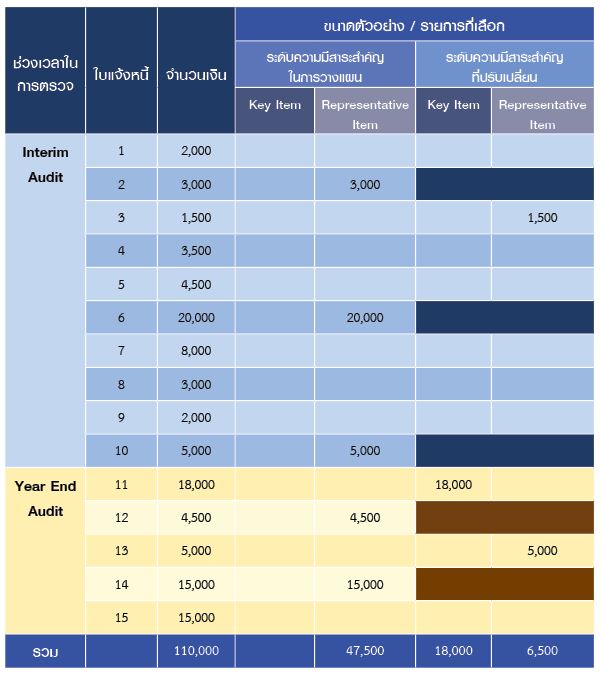

ในการกำหนดขนาดตัวอย่างการตรวจสอบเนื้อหาสาระของบัญชีรายได้จากการขาย สำหรับการตรวจสอบในช่วงInterim Audit และ Year End Audit ซึ่งเมื่อมีความคืบหน้าในการตรวจสอบ ผู้สอบบัญชีได้มีการปรับเปลี่ยนระดับความมีสาระสำคัญเนื่องจากผลของการเปลี่ยนแปลงในสถานการณ์และผลการดำเนินงานทำให้มีผลกระทบต่อขนาดตัวอย่างที่จะต้องเลือกเพิ่มอีก 3 รายการ ดังนี้

สมมติว่า จำนวนประชากรของรายการบันทึกบัญชีรายได้จากการขายทั้งหมด (Total Population) เท่ากับ 15 รายการ เป็นจำนวนเงิน 110,000 บาท

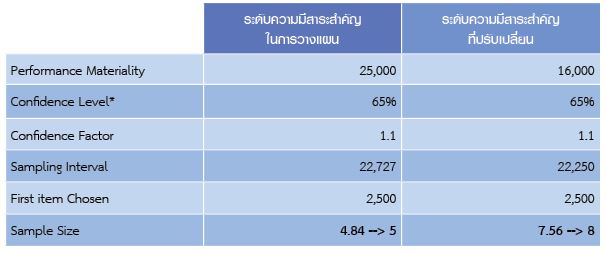

ข้อมูลสมมติ : ปัจจัยในการเลือกตัวอย่าง / ขนาดตัวอย่าง

*เป็นข้อมูลสมมติขึ้น ซึ่งผู้สอบบัญชีที่นำไปใช้ต้องใช้ดุลยพินิจและทักษะความชำนาญ รวมถึงศึกษาหลักการในมาตรฐานการสอบบัญชีทุกย่อหน้าที่เกี่ยวข้องประยุกต์เข้ากับสถานการณ์และลักษณะของกิจการแต่ละกิจการและระดับความเสี่ยงของกิจการที่ทำการตรวจสอบ

สุดท้ายนี้ ผู้เขียนหวังเป็นอย่างยิ่งว่าผู้อ่านจะสามารถนำความรู้ที่ได้รับจากบทความนี้ไปใช้ประโยชน์ในการพิจารณาผลกระทบต่อขนาดตัวอย่างจากการปรับเปลี่ยนระดับความมีสาระสำคัญในการปฏิบัติงาน (Performance Materiality) เมื่อมีความคืบหน้าในการตรวจสอบ ไม่มากก็น้อยนะครับ

ทั้งนี้ ตัวเลขและข้อมูลในบทความนี้ เป็นตัวอย่างเพื่อประกอบความเข้าใจเท่านั้น ไม่ได้ทดแทนหลักการ ในมาตรฐานการสอบบัญชี โดยตัวเลขและข้อมูลเป็นตัวเลขและข้อมูลที่สมมติขึ้น เพื่อประกอบความเข้าใจในการคำนวณเท่านั้น การนำไปใช้ต้องพิจารณาจากสถานการณ์ ความเสี่ยง ระดับความเชื่อมั่น และลักษณะของกิจการแต่ละกิจการ ซึ่งผู้สอบบัญชีที่นำไปใช้ต้องใช้ดุลยพินิจและทักษะความชำนาญ รวมถึงศึกษาหลักการ ในมาตรฐานการสอบบัญชีทุกย่อหน้าที่เกี่ยวข้องประยุกต์ เข้ากับสถานการณ์และลักษณะของกิจการแต่ละกิจการคณะอนุกรรมการมาตรฐานด้านการสอบบัญชีและเทคนิคการสอบบัญชีขอสงวนสิทธิ์ความรับผิดชอบหรือความรับผิดใด ๆ ที่อาจเกิดขึ้นไม่ว่าทางตรงหรือทางอ้อมอันเป็นผลมาจากการใช้ตัวอย่างนี้

|

|

โดย..นายธนะวุฒิ พิบูลย์สวัสดิ์ ที่มา : มาตรฐานการสอบบัญชี รหัส 320 ความมีสาระสำคัญ |

|

|