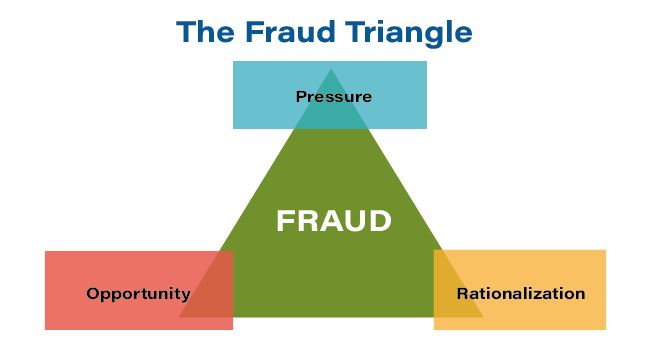

ทุกวันนี้ไม่ว่าเศรษฐกิจไทยจะดีหรือไม่ดี ภายในกิจการเองย่อมมีโอกาสในการทุจริตกันได้เสมอถ้าคนในสังคมละเลยคำว่า “หิริโอตตัปปะ” คือความละอายและเกรงกลัวต่อบาป ก่อนอื่นผู้สอบบัญชีควรจะทราบว่าการที่บุคคลใดบุคคลหนึ่งจะทำการทุจริตจะมีองค์ประกอบใดบ้าง ซึ่งตามทฤษฎีสามเหลี่ยมการทุจริต (Fraud Triangle) ของ Donald R. Cressey ที่ใช้กันอย่างแพร่หลาย สรุปปัจจัยเสี่ยงในการทุจริตได้ 3 ประการ ดังนี้

แม้ว่าผู้สอบบัญชีอาจสงสัยการทุจริตหรืออาจระบุเหตุการณ์ของการทุจริตได้ แต่ผู้สอบบัญชีไม่ได้เป็นผู้ที่มีหน้าที่ทางกฎหมายในการหาข้อสรุปว่า มีการทุจริตเกิดขึ้นจริงหรือไม่ กระบวนการเหล่านี้ต้องไปพิสูจน์ในชั้นศาลที่มีกระบวนการไต่สวนกันตามกฎหมาย ซึ่งกระบวนการทางกฎหมายนั้นผู้สอบบัญชีอาจจะต้องขึ้นศาลในฐานะพยานที่เปิดเผยข้อเท็จจริงที่ตรวจพบ หรือกระบวนการในการตรวจสอบเท่านั้น ทั้งนี้ทั้งนั้น ขึ้นอยู่กับทนายจะซักถามข้อเท็จจริงจากผู้สอบบัญชีหรือไม่

ส่วนตัวผู้เขียนเองมักเลือกที่จะใช้การประเมินความเสี่ยงตั้งแต่ขั้นตอนการรับงานแล้วว่าจะมีประเด็นในเรื่องของการทุจริตหรือไม่ อย่างไร ซึ่งบางครั้งก็ไม่สามารถหลีกเลี่ยงความเสี่ยงเหล่านั้นได้ความเสี่ยงของผู้สอบบัญชีที่ไม่สามารถตรวจพบการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงซึ่งเป็นผลมาจากการทุจริตของผู้บริหารนั้นมีมากกว่าความเสี่ยงที่ผู้สอบบัญชีไม่สามารถตรวจพบการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงซึ่งเป็นผลมาจากการทุจริตของพนักงาน เนื่องจากโดยทั่วไปแล้วผู้บริหารอยู่ในตำแหน่งที่สามารถบิดเบือนรายการบันทึกทางบัญชีทั้งทางตรงและทางอ้อมอีกทั้งแสดงข้อมูลทางการเงินอันเป็นเท็จหรือเข้าแทรกแซงการควบคุมที่ถูกออกแบบมาเพื่อป้องกันการทำทุจริตของพนักงานทั่วไป เมื่อเราทราบเช่นนี้ ผู้สอบบัญชีต้องระมัดระวังเป็นพิเศษในการพิจารณาผู้บริหาร ซึ่งในทางปฏิบัติทำได้ยากดังสุภาษิตไทยว่า “รู้หน้าไม่รู้ใจ” แต่ถ้าหากผู้สอบบัญชีอยู่ภายใต้สถานการณ์ที่ไม่ปกติซึ่งกระทบต่อความสามารถในการปฏิบัติงานตรวจสอบต่อ โดยเป็นผลมาจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญซึ่งเป็นผลมาจากการทุจริตหรือข้อสงสัยการทุจริต ผู้สอบบัญชีต้องพิจารณาดังนี้

ก. พิจารณาถึงความรับผิดชอบทางวิชาชีพและทางกฎหมายภายใต้สถานการณ์นั้น ๆ รวมถึงพิจารณาถึงข้อกำหนดที่ผู้สอบบัญชีต้องรายงานให้แก่บุคคลหรือกลุ่มบุคคลที่ทำหน้าที่แต่งตั้งผู้สอบบัญชีหรือในบางกรณีรายงานต่อหน่วยงานกำกับดูแล

ข. พิจารณาถึงความเหมาะสมที่จะถอนตัวจากการเป็นผู้สอบบัญชีในกรณีที่การถอนตัวนั้นเป็นไปได้ภายใต้กฎหมายหรือข้อบังคับที่เกี่ยวข้อง

ค. หากผู้สอบบัญชีถอนตัว ให้ดำเนินการดังนี้

|

|

โดย..ดร.กนกศักดิ์ สุขวัฒนาสินิทธิ์ |

|

|

|