การกล่าวถึงเรื่องการบัญชีบริหารบางท่านอาจนึกถึงเรื่องของการบัญชีต้นทุนแท้ที่จริงแล้วการบัญชีบริหารและการบัญชีต้นทุนนั้นมีความเกี่ยวข้องกันแต่ไม่ใช่เรื่องเดียวกัน โดยการบัญชีต้นทุนนั้นจะเป็นส่วนหนึ่งของการบัญชีบริหาร เนื่องมาจากการบัญชีต้นทุนนั้นจะให้ข้อมูลที่เกี่ยวข้องกับต้นทุนขององค์กร ซึ่งข้อมูลต้นทุนนี้เป็นสารสนเทศที่สำคัญที่ใช้ในกระบวนการบริหารจัดการไม่ว่าจะเป็นการวางแผน การจัดสรรทรัพยากร การกำกับการดำเนินการ รวมถึงการติดตามและประเมินผล ดังนั้นจึงมีคำถามต่อไปว่าแล้วตกลงการบัญชีบริหารคืออะไรและมีหลักการอย่างไร ซึ่งแท้จริงแล้วการบัญชีบริหารนั้นมีขอบเขตกว้างขวางมาก ผู้คนที่อยู่ในองค์กรมีการใช้การบัญชีบริหารมาแล้วเกือบทุกคนแต่ยังอาจไม่ทราบว่าสิ่งที่เราปฏิบัติอยู่นั้นคือการบัญชีบริหาร ยกตัวอย่างเช่น พนักงานฝ่ายขนส่งได้ปฎิบัติงานขนสินค้าให้กับลูกค้าโดยอาศัยระบบการกำหนดเส้นทางเพื่อให้เกิดความรวดเร็วและถูกต้องแม่นยำ โดยระบบดังกล่าวได้มีการคำนวณและจัดทำรายงานวิเคราะห์เส้นทางมาให้แก่พนักงาน เพื่อใช้เป็นตารางเส้นทางและเวลาการขนส่ง กรณี ตัวอย่างนี้แสดงให้เห็นว่าพนักงานขนส่งดังกล่าว กำลังใช้การบัญชีบริหาร ช่วยในการวางแผนและตัดสินใจเกี่ยวกับเส้นทางและเวลาที่จะใช้ในการปฏิบัติงานขนส่งสินค้าดังกล่าว

การที่การบัญชีบริหารมีขอบเขตกว้างมากจนผู้ที่เกี่ยวข้องซึ่งรวมถึงผู้ที่ทำงานเกี่ยวกับทางด้านการบัญชีบริหารและผู้ที่ใช้บัญชีบริหารเกิดความไม่แน่ใจว่าการดำเนินการเกี่ยวกับการบัญชีบริหารควรเป็นอย่างไรที่เหมาะสมกับองค์กร โดยเฉพาะอย่างยิ่งในยุคของการเปลี่ยนแปลงอย่างรวดเร็วและซับซ้อนของสภาพแวดล้อมทางธุรกิจในปัจจุบันทาง Association of International Certified Professional Accountants (AICPA) ร่วมกับChartered Institute of ManagementAccountants (CIMA) จึงได้ออกหลักการของการบัญชีบริหารเพื่อเป็นหลักการที่สามารถตอบสนองต่อสถานการณ์ดังกล่าวได้อย่างมีประสิทธิผล โดยหลักการดังกล่าวได้มาจากการสะท้อนมุมมองของผู้บริหารระดับสูงขององค์กร นักการศึกษา ผู้กำกับดูแล หน่วยงานรัฐบาล รวมถึงผู้ประกอบวิชาชีพต่าง ๆ มากกว่า 20 ประเทศ ครอบคลุม 5 ทวีป

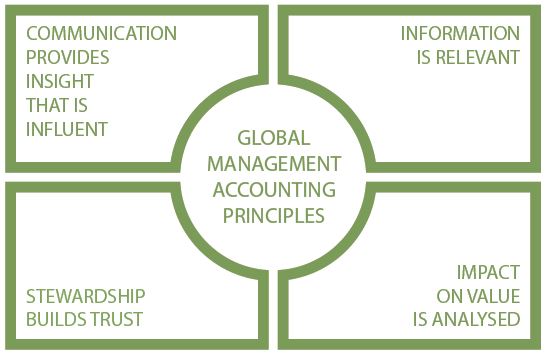

4 หลักการการบัญชีบริหาร

|

การสื่อสาร | |

|

สารสนเทศ | |

|

การวิเคราะห์ | |

|

การสร้างความเชื่อมั่น |

|

|

|

โดย..ดร.ธีรชัย อรุณเรืองศิริเลิศ |

|

|

|