"การปรับปรุงข้อกำหนดของมาตรฐานการรายงานทางการเงินเป็นกระบวนการที่เกิดขึ้นอย่างต่อเนื่องซึ่งส่งผลให้รายงานทางการเงินสามารถเล่าเรื่องราวและสะท้อนฐานะการเงินรวมทั้งผลการดำเนินงานของธุรกิจได้ดียิ่งขึ้น"

ในปี 2563 ที่ผ่านมา ถือได้ว่าเป็นปีที่มีการเปลี่ยนแปลงในข้อกำหนดของมาตรฐานการรายงานทางการเงินค่อนข้างมาก เนื่องจากมีมาตรฐานการรายงานทางการเงินฉบับใหม่หลายฉบับที่ส่งผลกระทบทั้งฐานะการเงิน ผลการดำเนินงาน รวมไปถึงกระบวนการทำงานของธุรกิจค่อนข้างมาก ไม่ว่าจะเป็นมาตรฐานการรายงานทางการเงินกลุ่มเครื่องมือทางการเงิน (กลุ่ม TFRS 9) มาตรฐานการรายงานทางการเงิน เรื่อง สัญญาเช่า (TFRS 16) รวมไปถึงแนวปฏิบัติทางการบัญชี และคำชี้แจงต่าง ๆ ที่ได้มีผลบังคับใช้ในปีที่ผ่านมา

ในปี 2564 นี้ก็ยังคงเป็นปีที่มีการเปลี่ยนแปลงในข้อกำหนดของมาตรฐานการรายงานทางการเงินอยู่ด้วยกันหลายฉบับ ซึ่งเป็นการปรับปรุงตามมาตรฐานการบัญชีระหว่างประเทศที่สิ้นสุดในวันที่ 31 ธันวาคม 2562 (Bound Volume 2020 Consolidated without early application)

อย่างไรก็ดี Accounting Analysis มองว่าผลกระทบที่จะเกิดขึ้นในมุมของผู้ปฏิบัตินั้นน่าจะน้อยกว่า การเปลี่ยนแปลงที่เกิดขึ้นในปี 2563 อันเป็นผลจาก Scope ของเนื้อหาที่มีการเปลี่ยนแปลงที่น้อยกว่า Transaction ที่อาจได้รับผลกระทบไม่ได้มีมากมายดังเช่นที่ได้รับผลกระทบในปี 2563 รวมไปถึงการเปลี่ยนแปลงในหลาย ๆ ประเด็นเป็นการเปลี่ยนแปลงในเชิงแนวคิดที่อาจยังไม่ส่งผลกระทบถึงวิธีการปฏิบัติทางบัญชี (เช่น การบันทึกบัญชี การจัดทำงบการเงิน) อย่างชัดเจนมากนัก

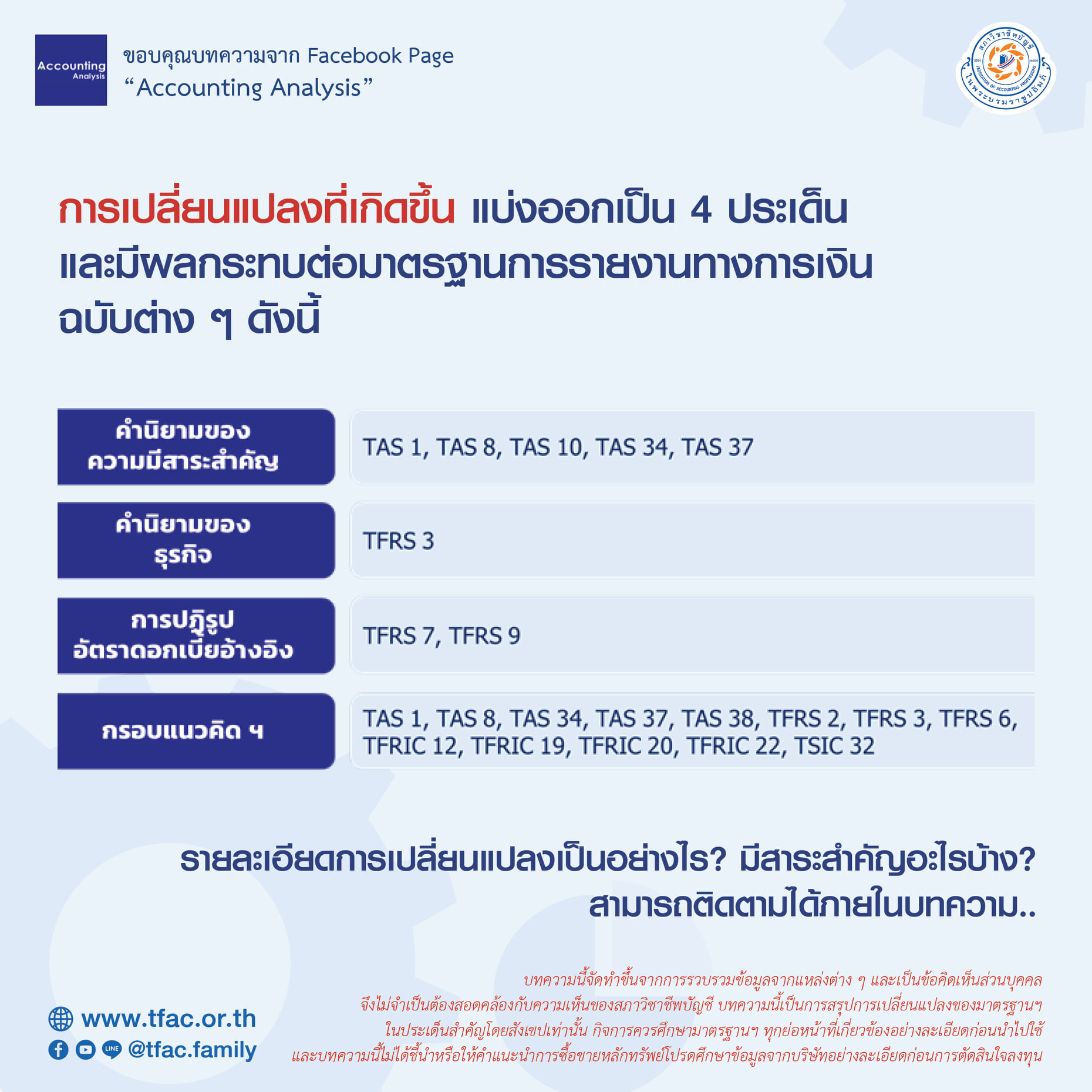

การเปลี่ยนแปลงที่เกิดขึ้น แบ่งออกเป็น 4 ประเด็น และมีผลกระทบต่อมาตรฐานการรายงานทางการเงินฉบับต่าง ๆ ดังนี้