ปี 2020 ใกล้จะสิ้นสุดลงแล้ว ซึ่งเป็นสัญญาณบอกให้เรารู้ว่า “ฤดูงบ” ของเราก็ใกล้ขึ้นมาด้วยเช่นกัน วันนี้ผมจึงอยากจะเชิญชวนทุกท่านมาอัพเดตถึงความคืบหน้าของมาตรฐานการรายงานทางการเงินรวมถึงอยากจะมาเล่าถึงรูปแบบของมาตรฐานการรายงานทางการเงินที่เปลี่ยนแปลงไป เพื่อสมาชิกจะได้ลดโอกาสข้อผิดพลาดในการใช้งานที่อาจจะเกิดขึ้น (อยากให้ทุกท่านได้ลองอ่านกันดูนะครับ ว่าทำไมและเพราะอะไรเราต้องเปลี่ยนครับ)

ส่วนแรก: ฝ่ายวิชาการขอมาเล่าให้ฟังถึงความคืบหน้าเกี่ยวกับมาตรฐานการรายงานทางการเงินทั้ง 2 ระดับ คือ มาตรฐานการรายงานทางการเงิน (TFRS) ที่จะใช้สำหรับการจัดทำงบการเงินของปี 2564 และมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (TFRS for NPAEs) ที่จะใช้สำหรับการจัดทำงบการเงินของปี 2563

สิ่งที่ต้องรู้สำหรับ TFRS (สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564)

| การแก้ไข/การปรับปรุง | มาตรฐานฯ ที่ได้รับผลกระทบ |

| การปรับปรุงการอ้างอิงกรอบแนวคิดในมาตรฐานการรายงานทางการเงิน | TAS 1, TAS 8, TAS 34, TAS 37, TAS 38, TFRS 2, TFRS 3, TFRS 6, TFRIC 12, TFRIC 19, TFRIC 20, TFRIC 22, TSIC 32 |

| คำนิยามของธุรกิจ | TFRS 3 |

| คำนิยามของความมีสาระสำคัญ | TAS 1, TAS 8, TAS 10, TAS 34, TAS 37 |

| การปฏิรูปอัตราดอกเบี้ยอ้างอิง | TFRS 7, TFRS 9, แนวปฏิบัติประกันฯ |

วิธีการเข้าไปค้นหาข้อมูล “Project Summary and Feedback Statement”

|

สิ่งที่ต้องรู้สำหรับ TFRS for NPAEs (สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563)

ดูรายละเอียด “ประกาศ” ได้ที่เว็บไซต์สภาวิชาชีพบัญชี ตามลิงก์ >> https://www.tfac.or.th/upload/9414/5YnH8XYCeS.PDF

สิ่งที่ต้องรู้สำหรับ TFRS for NPAEs (สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563)

Did You Know?

ส่วนสอง: นอกจากสิ่งที่ต้องรู้สำหรับมาตรฐานการรายงานทางการเงิน ในแต่ละระดับข้างต้นแล้ว ผมตั้งใจจะมาเล่าให้กับสมาชิกทุกท่านฟัง (โดยเฉพาะกลุ่มคนที่ต้องใช้มาตรฐานการรายงานการเงิน (TFRS)) ถึงรูปแบบของ TFRS ที่เปลี่ยนแปลงไปจากเดิม เพื่อที่ว่าเวลานำมาตรฐานฯ ไปใช้จะได้มีความเข้าใจเพิ่มมากขึ้นครับ

ที่มาที่ไปของการแก้ไข

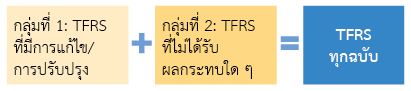

เพื่อให้ทุกคนได้ทราบว่าทำไมเราต้องเปลี่ยนรูปแบบของ TFRS ผมจึงขอเริ่มจากที่มาที่ไปของการแก้ไขกันก่อนนะครับหลายท่านคงทราบกันดีว่าปกติแล้วในแต่ละปีจะมีมาตรฐานฯเพียงไม่กี่ฉบับที่ได้รับผลกระทบเนื่องจากมีการแก้ไข/การปรับปรุง

|

แล้วทำไมสภาวิชาชีพบัญชียังคงต้องนำมาตรฐานฯ ทุกฉบับประกาศลงราชกิจจานุเบกษาใหม่ (กลุ่มที่ 1 + กลุ่มที่ 2) ในทุก ๆ ปี รวมกันปีละประมาณ 60 ฉบับ

คำตอบ: หากคนที่ได้ติดตามข่าวสารเกี่ยวกับมาตรฐานฯ จะทราบว่าในอดีตมาตรฐานฯ ทุกฉบับจะมีคำต่อท้ายว่า “(ฉบับปรับปรุง 25xx)” เพื่อบอกให้เรารู้อย่างชัดเจนว่ามาตรฐานฯ นี้แปลจากต่างประเทศ Bound volume ใด ทำให้สามารถนำไปใช้ได้ง่าย (เพราะเมื่อทราบ Bound volume เราก็จะรู้ว่าต้องนำไปใช้ปิดงบปีใด) และโอกาสในการใช้งานผิดพลาดก็จะมีน้อยรวมถึงมาตรฐานฯ แต่ละฉบับจะมีการอ้างอิงระหว่างกันไปมา นี่จึงเป็นสาเหตุที่สภาวิชาชีพบัญชีจึงต้องประกาศมาตรฐานฯ ใหม่ยกชุด (กลุ่มที่ 1 + กลุ่มที่ 2) ในทุก ๆ ปี

หมายเหตุ: กลุ่มที่ 2 เป็นการแก้ไขเพียงการเปลี่ยนแปลงเลข พ.ศ. ที่อยู่ในวงเล็บ “(ฉบับปรับปรุง 25xx)” เท่านั้น

ผลกระทบของการจัดทำในรูปแบบเดิม

ด้วยผลกระทบจากการจัดทำ TFRS ในรูปแบบเดิมข้างต้นสภาวิชาชีพบัญชีจึงทำการปรับปรุงรูปแบบของ TFRS เพื่อลดผลกระทบให้น้อยลง วันนี้ผมจึงขอสรุปให้กับสมาชิกทุกท่านได้ทราบกันครับ

เรื่องที่ 1 หน้า “คำแถลงการณ์”/ หน้า “คำนำ”

ความสำคัญ

ให้ข้อมูลกับผู้ใช้ 2 เรื่อง คือ มาตรฐานฯ ที่ถืออยู่นี้

สิ่งที่เปลี่ยนแปลง

| เดิม | ใหม่ |

| ชื่อเรียก “คำแถลงการณ์” | ชื่อเรียก “คำนำ” |

| ถือเป็นส่วนหนึ่งของมาตรฐานฯ | ไม่ถือเป็นส่วนหนึ่งของมาตรฐานฯ |

| แสดงประวัติการแก้ไข/การปรับปรุงจาก Bound volume ก่อนหน้าเพียง 1 ปีเท่านั้น | แสดงประวัติการแก้ไข/การปรับปรุงจาก Bound volume ก่อนหน้า โดยเก็บประวัติตั้งแต่ Bound volume 2019เป็นต้นไป |

เรื่องที่ 2 วันที่มีผลบังคับใช้ (Effective date)

ความสำคัญ

ให้ข้อมูลกับผู้ใช้ว่า “มาตรฐานฯ ที่ถืออยู่นี้มีผลบังคับใช้ตั้งแต่เมื่อใด”

สิ่งที่เปลี่ยนแปลง

| เดิม | ใหม่ |

| วันที่มีผลบังคับใช้จะมีการเปลี่ยนแปลงในทุก ๆ ปี ตามฉบับปรับปรุง Bound volume ของต่างประเทศแล้วบวกหนึ่งปี เช่น กรณี Bound volume 2020 วันที่มีผลบังคับใช้จะเป็น 1 มกราคม 2564 เป็นต้น | วันที่มีผลบังคับใช้ คือ “วันที่ 1 มกราคม 2563” (ไม่มีการเปลี่ยนแปลงตามฉบับปรับปรุง Bound volume ของต่างประเทศอีกแล้ว) |

| Did You Know? สาเหตุที่ต้องเป็นวันที่ 1 มกราคม 2563 เพราะปี 2563 เป็นปีแรกที่ประเทศไทยเราใช้มาตรฐานฯ ครบทุกฉบับตาม IFRS ทั้งหมด |

เรื่องที่ 3 ประวัติการปรับปรุง TFRS ที่อยู่ในส่วนของ “วันถือปฏิบัติและการปฏิบัติในช่วงเปลี่ยนแปลง” (ท้ายมาตรฐานฯ)

ความสำคัญ

ให้ข้อมูลกับผู้ใช้ว่ามาตรฐานฯ ที่ถืออยู่นี้มีประวัติการปรับปรุงในเรื่องใดบ้าง การปรับปรุงส่งผลให้เกิดการปรับปรุง/การเพิ่ม/การลบย่อหน้าใด วันที่มีผลบังคับใช้สำหรับการปรับปรุงดังกล่าวคือเมื่อไหร่ และการปฏิบัติในช่วงเปลี่ยนแปลงสำหรับการปรับปรุงนั้น ๆ จะให้ถือปฏิบัติอย่างไร

สิ่งที่เปลี่ยนแปลง

| เดิม | ใหม่ |

| ย่อหน้าเหล่านี้จะแปลและอยู่ในมาตรฐานฯ เฉพาะปีที่มีผลบังคับใช้เท่านั้น หลังจากปีนั้น เราจะแปลย่อหน้าดังกล่าวว่า “ย่อหน้านี้ไม่เกี่ยวข้อง” (ปัญหาคือผู้ใช้ที่จำเป็นต้องจัดทำงบการเงินย้อนหลังหรือต้องการศึกษา/ทราบประวัติของการปรับปรุง ต้องทำการค้นหาข้อมูลดังกล่าวด้วยตนเอง ด้วยวิธีการเปิดมาตรฐานฯ ฉบับปรับปรุงปีก่อน ๆ เอง) |

ย่อหน้าเหล่านี้จะแปลและอยู่ในมาตรฐานฯ ตลอดไป เพื่อแสดงเป็นประวัติข้อมูลของการปรับปรุงมาตรฐานฯ ฉบับดังกล่าว หมายเหตุ: |

พวกผมหวังว่าการปรับปรุงรูปแบบ TFRS นี้จะช่วยให้ผู้ใช้มาตรฐานฯ รู้สึกตื่นตระหนกน้อยลง เพราะสภาวิชาชีพบัญชีจะประกาศมาตรฐานฯ ลงราชกิจจานุเบกษาเฉพาะกลุ่มที่ 1 (TFRS ที่มีการแก้ไข/การปรับปรุง) เท่านั้น อย่างไรก็ตาม การแก้ไขรูปแบบ TFRS นี้ก็อาจก่อให้เกิดโอกาสผิดพลาดในการใช้มาตรฐานฯ ไม่ถูกต้องได้ (ใช้ผิดปี) ดังนั้นเพื่อลดปัญหาความผิดพลาดที่อาจเกิดขึ้น ผมขอแนะนำให้ท่านตรวจสอบมาตรฐานฯ ที่จะนำไปถือปฏิบัติ ดังนี้

| โดย ฝ่ายวิชาการ สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ |

|

|

|