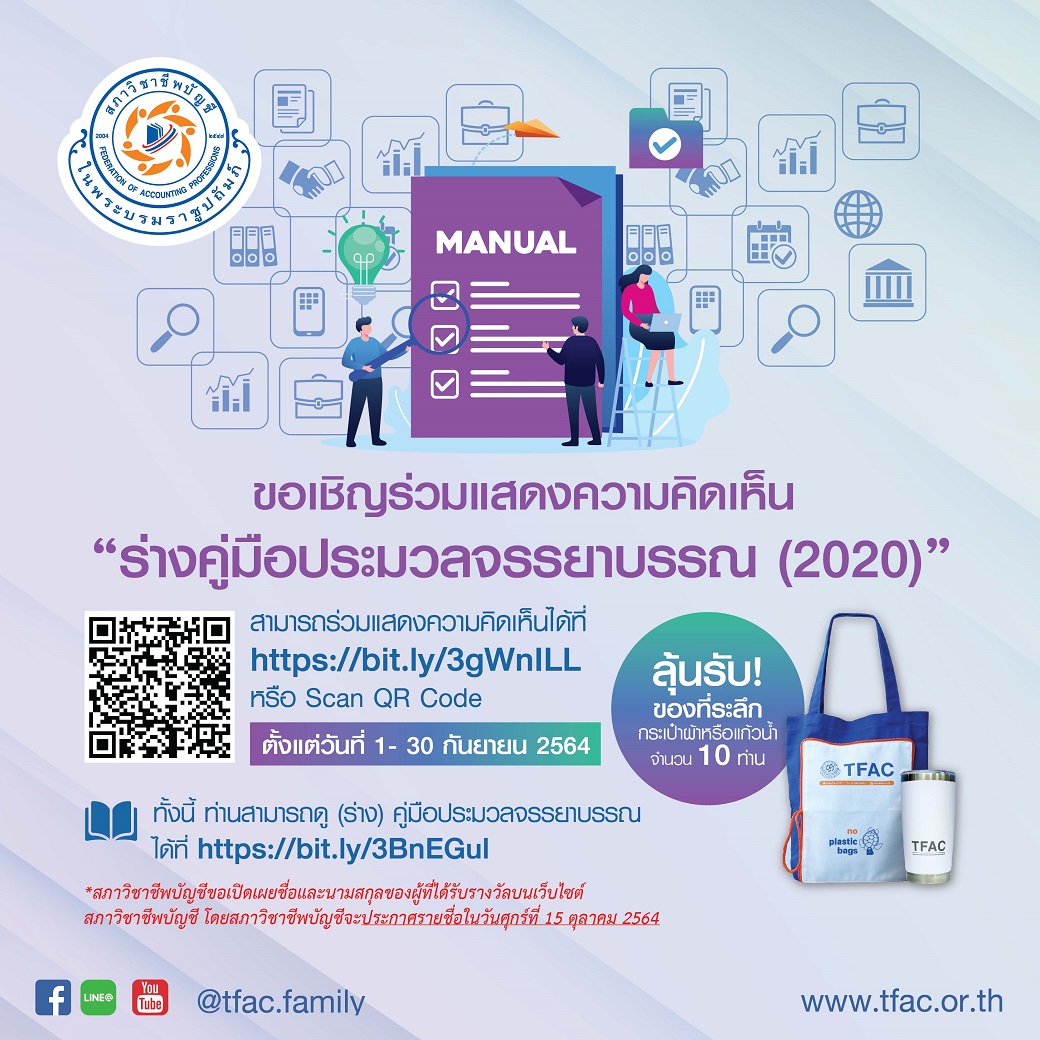

เปิดรับฟังความคิดเห็นต่อ “ร่างคู่มือประมวลจรรยาบรรณสำหรับผู้ประกอบวิชาชีพบัญชี ฉบับปรับปรุง 2020 Edition (2020 Handbook of the Code of Ethics for Professional Accountants)

เปิดรับฟังความคิดเห็นต่อ “ร่างคู่มือประมวลจรรยาบรรณสำหรับผู้ประกอบวิชาชีพบัญชี ฉบับปรับปรุง 2020 Edition (2020 Handbook of the Code of Ethics for Professional Accountants)

เปิดรับฟังความคิดเห็นต่อ “ร่างคู่มือประมวลจรรยาบรรณสำหรับผู้ประกอบวิชาชีพบัญชี ฉบับปรับปรุง 2020 Edition (2020 Handbook of the Code of Ethics for Professional Accountants)

เปิดรับฟังความคิดเห็นต่อ “ร่างคู่มือประมวลจรรยาบรรณสำหรับผู้ประกอบวิชาชีพบัญชี ฉบับปรับปรุง 2020 Edition (2020 Handbook of the Code of Ethics for Professional Accountants)