ตอนนี้ก็เข้าใกล้ช่วงสิ้นปีเข้ามาทุกทีแล้ว ผู้สอบบัญชีคงจะต้องมีการวางแผนเพื่อเตรียมการเข้าสังเกตการณ์ตรวจนับสินค้าคงเหลือกันแล้ว ในกรณีที่เราตรวจสอบธุรกิจที่มีสาขาเก็บสินค้าจำนวนหลายแห่งเราอาจจะเคยมีปัญหาว่าเราจะทำการเลือกตัวอย่างเพื่อทดสอบการนับ อย่างไรดี เราควรจะเลือกจาก List ของสินค้าทั้งหมดก่อนดี หรือว่าเราควรเลือกสาขาก่อนดีแล้วค่อยเลือกรายการสินค้า ซึ่งผู้เขียนมีแนวทางการพิจารณาตามขั้นตอน ดังนี้

- จากการทำความเข้าใจและการทดสอบการควบคุมภายในแต่ละสาขามีการควบคุมภายในเกี่ยวกับสินค้าเหมือนกันหรือไม่ (ให้พิจารณาทั้งขั้นตอนและการควบคุมที่เกี่ยวข้อง ซึ่งถ้าหากทุกสาขามีการควบคุมที่เหมือนกันทั้งหมด ก็ให้พิจารณาและจัดกลุ่มประชากรของสาขาที่มีการควบคุมเหมือนเป็นฐานของประชากรกลุ่มเดียวกัน)

- ให้พิจารณาเลือกสาขาโดยให้พิจารณาถึงความเป็นตัวแทนของประชากรทั้งหมด โดยเอา List ของสาขาทั้งหมดมาพิจารณาก่อนแล้วประเมินความเสี่ยงของแต่ละสาขา โดยในขั้นตอนการประเมินความเสี่ยง ให้พิจารณาถึงปัจจัยเสี่ยงที่อาจมี ดังเช่น

2.1 สาขาที่จำนวนรายการสินค้าในปริมาณและจำนวนเงินที่มากซึ่งเป็นสาขาหลักของกิจการ อาจถูกจัดเป็นสาขาที่มีความเสี่ยงสูง เพราะเนื่องจากหากมีการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงเกิดขึ้นก็อาจจะมีกระทบต่องบการเงินเป็นจำนวนเงินที่มีสาระสำคัญได้

2.2 สาขาที่เคยทดสอบแล้วพบว่ามีข้อผิดพลาดเกิดขึ้น

2.3 สาขาที่มีการเปลี่ยนแปลงเจ้าหน้าที่บ่อย เนื่องจากการเปลี่ยนแปลงเจ้าหน้าที่บ่อย ๆ อาจส่งผลต่อความต่อเนื่อง ของการไม่มีเสถียรภาพในการปฏิบัติตามระบบควบคุมภายในที่วางไว้ในลักษณะของ Human Error

2.4 สาขาที่อาจมีปัจจัยเสี่ยงเกี่ยวกับสภาพแวดล้อมที่มีโอกาสทำให้เกิดความเสียหายต่อตัวสินค้าได้

2.5 ปัจจัยเสี่ยงอื่น ๆ ที่ผู้สอบบัญชีได้มีการระบุไว้

หากพบว่าบางสาขาที่อยูใน List นั้นมีความเสี่ยงที่จะเกิดการแสดงข้อมูลที่ขัดต่อข้อเท็จจริง สาขานั้น ๆ ก็จะถูกเลือกขี้นมาก่อน

- ภายหลังจากเลือกสาขาที่มีความเสี่ยงตามข้อ 2 แล้ว ก็จะต้องพิจารณาว่าสาขาที่เหลืออยู่ซึ่งเป็นสาขาที่มีสินค้าในปริมาณและจำนวนเงินที่ใกล้เคียงกัน ซึ่งเป็นสาขาที่ไม่ใหญ่และไม่ใช่สาขาหลักของกิจการแต่เมื่อพิจารณาปริมาณสินค้าที่อยู่ในสาขาและจำนวนเงินของทุกสาขารวมกันแล้วมีจำนวนเงินที่มีสาระสำคัญนั้นจะต้องเลือกอย่างไร ซึ่งการพิจารณาเลือกสาขาสำหรับกรณีนี้อาจมีแนวทาง ดังเช่น

3.1 ผู้สอบบัญชีอาจจะวางแผนการตรวจว่าทุกสาขาจะต้องได้รับการเลือกภายในรอบระยะเวลากี่ปี และสาขาที่ไม่ได้ถูกเลือกตรวจสอบ ผู้สอบบัญชีต้องใช้วิธีการตรวจสอบอื่นจนเป็นที่พอใจเพื่อให้ได้หลักฐานการสอบบัญชีที่เพียงพอเหมาะสมในการสังเกตการณ์ตรวจนับสาขาที่เหลือ เช่น สมมติว่ามีสาขาจำนวน 30 สาขา อาจจะวางแผนว่าจะต้องตรวจทุกสาขาครบภายในเวลา 3 ปี ดังนั้นก็อาจจะเลือกปีละ 10 สาขา ซึ่งก็จะหมุนเวียนกันไปจนกว่าจะครบ 30 สาขา

3.2 หรืออาจจะเอาทุกสาขามารวมกันแล้วเลือกโดยการใช้วิธีการเลือกตัวอย่างทางสถิติ ซึ่งควรใช้วิธีการเลือกตัวอย่างที่เป็นจำนวนเงิน (Monetary Unit Sampling : MUS)

- เมื่อได้สาขาที่ต้องการจะตรวจสอบแล้ว ขั้นตอนต่อไป เป็นการเลือกตัวอย่างรายการสินค้าที่จะตรวจสอบซึ่งมีขั้นตอน ดังนี้

4.1 กำหนดขนาดตัวอย่างของรายการสินค้า (จำนวนรายการสินค้า) ที่จะเลือกทดสอบ โดยจะต้องคำนึงถึงความเสี่ยงจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญด้วย (Risk of Material Misstatement)

4.2 เมื่อได้จำนวนตัวอย่างของรายการสินค้าแล้ว ขั้นตอนต่อไปก็ให้จัดสรรจำนวนตัวอย่างให้แต่ละสาขาที่เลือกตามข้อ 2 ทั้งนี้สาขาหลักที่มีปริมาณสินค้าและจำนวนเงินที่มาก (ความเสี่ยงสูง) ก็จะได้รับการจัดสรรจำนวนตัวอย่างที่มากด้วยเช่นกัน

4.3 เมื่อจัดสรรจำนวนตัวอย่างของรายการสินค้าให้แต่ละสาขาแล้ว ขั้นตอนต่อไปก็จะต้องพิจารณาว่าจะใช้วิธีการเลือกรายการสินค้ารายการไหนบ้างมาทดสอบ ซึ่งก็ควรใช้วิธีการเลือกตัวอย่างที่เป็นจำนวนเงิน (Monetary Unit Sampling : MUS) ซึ่งก็จะเหมือนกับวิธีการเลือกสาขาในข้อ 3.2 เนื่องจากเป็นวิธีการเลือกตัวอย่างทางสถิติที่เหมาะสมที่สุดสำหรับการทดสอบรายละเอียดสำหรับการตรวจสอบเนื้อหาสาระ

ตัวอย่าง

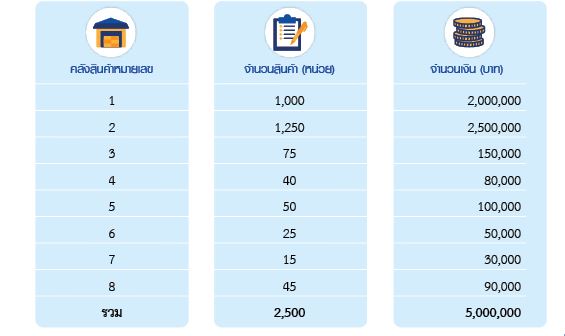

บริษัท A มีสินค้าคงเหลือ ณ วันที่ 31 ธันวาคม 2562 จำนวน 5 ล้านบาท โดยจัดเก็บที่คลังสินค้าทั้ง 8 แห่ง ดังนี้

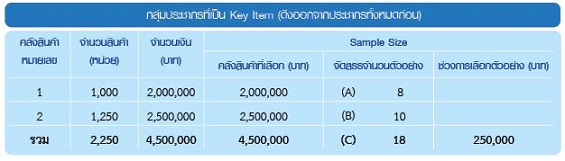

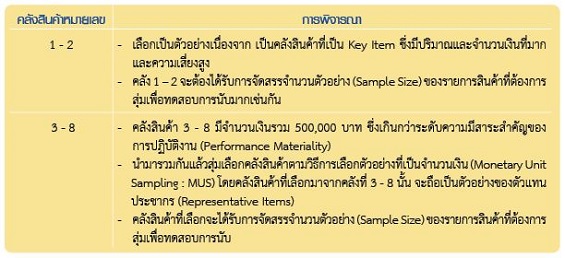

จากการหารือกันในกลุ่มผู้ปฏิบัติงานตรวจสอบ (Team Discussion) ได้พิจารณาเลือกตัวอย่างคลังสินค้า ดังนี้

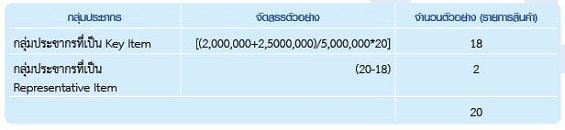

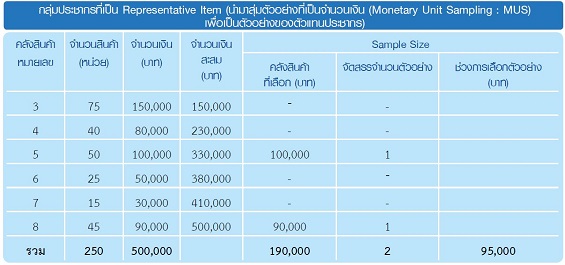

การคำนวณจำนวนตัวอย่างคลังสินค้าที่ 3 – 8 เพื่อเป็นตัวแทนประชากร (Representative Item)

การคำนวณจำนวนตัวอย่างของรายการสินค้าที่จะสุ่มทดสอบการนับและการจัดสรรจำนวนตัวอย่าง

- คำนวณจำนวนตัวอย่างของรายการสินค้า

- จัดสรรจำนวนตัวอย่างรายการสินค้าให้กลุ่มประชากร

หมายเหตุ

ตัวแปรดังกล่าวเป็นการสมมติขึ้น ทั้งนี้ผู้สอบบัญชีต้องใช้ดุลยพินิจในการประเมินความเสี่ยงตามลักษณะของธุรกิจ และระดับความเชื่อมั่นของผู้สอบบัญชีที่ยอมรับได้

- Risk of Material Misstatement : ความมีอยู่จริงอยู่ในระดับกลาง

- Performance Materiality : 400,000 บาท

- Confidence Level : 80%

- Confidence Factor : 1.6

- สรุป Sample Size และการจัดสรรจำนวนตัวอย่าง

(A) = (2,000,000/4,500,000) x 18

(B) = (C) - (A)

ข้อสังเกต

ข้อสังเกต

- ช่วงการเลือกตัวอย่าง (Sampling Interval) สำหรับการเลือกคลังสินค้า เท่ากับ 250,000 (ซึ่งคำนวณจาก 500,000/2)

- สุ่มเลือกตัวอย่างประชากรที่เป็น Representative Item โดยใช้วิธี MUS เพื่อเป็นตัวอย่างของตัวแทนประชากร โดยในตัวอย่างนี้ขอสมมติว่า MUS สุ่มจำนวน 2 ตัวอย่าง ซึ่งอาจใช้ตารางเลขสุ่ม

สุดท้ายนี้ ผู้เขียนหวังเป็นอย่างยิ่งว่าผู้อ่านจะสามารถนำความรู้ที่ได้จากบทความนี้ไปใช้ประโยชน์ในการวางแผนการเข้าสังเกตการณ์ตรวจนับสินค้าคงเหลือ ไม่มากก็น้อยนะครับ

บทความนี้ให้คำแนะนำในการใช้มาตรฐานการสอบบัญชี ซึ่งมิได้เป็นการทดแทนการอ่านทำความเข้าใจในมาตรฐานการสอบบัญชี หากแต่เป็นการช่วยให้การนำมาตรฐานการสอบบัญชีมาใช้ในการเลือกตัวอย่างในทิศทางเดียวกัน ดังนั้นจึงไม่สามารถนำมาใช้ในการอ้างอิงการปฏิบัติงานตามมาตรฐานการสอบบัญชีได้

ที่มา : การบรรยาย ประเด็นปัญหาจากการสอบบัญชีที่พบบ่อยเกี่ยวกับการเลือกตัวอย่าง (Sample Size) โดยสำนักงาน ก.ล.ต. วันที่ 6 กันยายน 2560

|

|

โดย..นายธนะวุฒิ พิบูลย์สวัสดิ์

อนุกรรมการมาตรฐานด้านการสอบบัญชีและเทคนิคการสอบบัญชี

|