สวัสดีท่านผู้อ่านและเพื่อนสมาชิกทุกท่าน กลับมาพบกันอีกครั้งกับสรุปสาระสำคัญจากการเสวนา “ความท้าทายของผู้ตรวจสอบกับเทคโนโลยี AI และ Blockchain” โดยในช่วงสุดท้ายนี้ คุณเสนีย์ วัชรศิริธรรม ผู้ดำเนินรายการยังคงมีคำถามที่น่าสนใจ ดังนี้

PwC ได้มีการทำวิจัยในหัวข้อ 2019 AI Predictions: Six AI priorities you can’t afford to ignore จึงขอความกรุณาคุณวารุณี สรุปผลการวิจัยดังกล่าวเพื่อเป็นประโยชน์ต่อผู้เข้าร่วมการเสวนาครับ

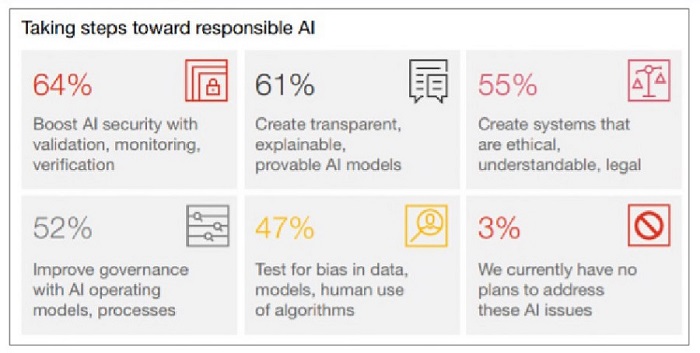

PwC ได้สำรวจความคิดเห็นจากผู้บริหาร ของบริษัทในประเทศสหรัฐอเมริกากว่า 1,000 แห่ง ในปี 2019 เพื่อตอบคำถามว่า องค์กรจะมีวิธีการผสานเทคโนโลยี AI กับเทคโนโลยีอื่นอย่างไร ? จะกำหนดกลยุทธ์ด้าน AI อย่างไร ? จะหาผู้ที่มีความรู้ด้าน AI หรือฝึกอบรมบุคลากรที่มีอยู่อย่างไร ? จะจัดการด้านข้อมูลอย่างไรเพื่อให้พร้อมสำหรับเทคโนโลยี AI ? และองค์กรจะมั่นใจได้อย่างไรว่า AI มีความน่าเชื่อถือ ? ทั้งนี้ผลการวิจัยพบว่า บริษัทโดยส่วนใหญ่ (ร้อยละ 27) จะมีการประยุกต์ AI ในหลายส่วนงานขององค์กร รองลงมา (ร้อยละ 22) อยู่ในช่วงของการศึกษาข้อเท็จจริงเกี่ยวกับการประยุกต์ AI ภายในองค์กร และวางแผนที่จะนำ AI มาประยุกต์ทั่วทั้งองค์กร (ร้อยละ 20) ตามลำดับ โดยผลการวิจัยดังกล่าว สรุปลำดับความสำคัญเกี่ยวกับการประยุกต์เทคโนโลยี AI 6 ประการ ที่องค์กรไม่ควรมองข้าม ดังนี้

Source: PwC 2019 AI Predictions |

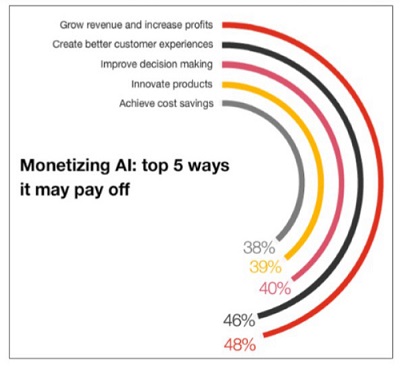

4) การเตรียมข้อมูล (Data) ที่จะนำเข้าสู่ระบบ โดยการบูรณาการระบบ AI เข้ากับระบบการวิเคราะห์ข้อมูลเชิงลึก การทำให้เกิดความมั่นใจว่าข้อมูลในระบบ AI สอดคล้องกับความต้องการ รวมถึงดำเนินการรวบรวมข้อมูลจากทั่วทั้งองค์กร 5)การคิดค้นสิ่งใหม่ (Reinvention) โดยการพัฒนา AI ที่เป็นขององค์กรโดยเฉพาะและมีคุณภาพสูง เพื่อสร้างมูลค่าเพิ่มแก่องค์กร โดยมูลค่าที่ได้รับการคาดหวังจากการลงทุนในเทคโนโลยี AI ได้แก่ สร้างการเติบโตของรายได้และผลกำไรที่เพิ่มขึ้น สร้างประสบการณ์ที่ดี แก่ลูกค้าให้มากขึ้นกว่าเดิม ปรับปรุงการตัดสินใจที่มีประสิทธิผล สร้างนวัตกรรมใหม่ และเกิดประสิทธิภาพด้านต้นทุน 6) การทำให้เกิดความสอดคล้องกลมกลืน (Convergence) ของเทคโนโลยีต่าง ๆ ไม่ว่าจะเป็นเทคโนโลยี AI การวิเคราะห์ข้อมูลเชิงลึก (Data Analytics) Internet of Things (IoT) และเทคโนโลยีอื่น ๆ |

|

|

โดย..ผศ.ขวัญหทัย มิตรภานนท์ |

|

|

|