TH

EN

Menu

หน้าหลัก

เกี่ยวกับเรา

เกี่ยวกับสภาวิชาชีพบัญชี

วิสัยทัศน์และพันธกิจ

ผังองค์กร

คณะกรรมการ

คณะกรรมการสภาวิชาชีพบัญชี

คณะกรรมการวิชาชีพบัญชีด้านต่างๆ

คณะกรรมการจรรยาบรรณ

คณะกรรมการกำหนดมาตรฐานการบัญชี

รายนามอดีตนายก

รายงานประจำปี

ตราสัญลักษณ์

หน่วยงานที่เกี่ยวข้อง

ร่วมงานกับเรา

ติดต่อเรา

สำนักงานใหญ่

สำนักงานสาขา

มาตรฐานทางวิชาชีพบัญชี

กฎหมาย

พ.ร.บ. วิชาชีพบัญชี พ.ศ. 2547

พ.ร.บ. การบัญชี พ.ศ. 2543

พระราชกฤษฎีกา

กฎกระทรวง

ข้อบังคับ

ข้อกำหนด

ประกาศสภาวิชาชีพบัญชี

คำชี้แจง

ระเบียบ นโยบาย

ข่าวสาร

ข่าวสารสภาวิชาชีพบัญชี

ข่าวสารบัญชีแต่ละด้าน

ด้านการทำบัญชี

ด้านการสอบบัญชี

ด้านการบัญชีบริหาร

ด้านการวางระบบบัญชี

ด้านบัญชีภาษีอากร

ด้านการศึกษาและเทคโนโลยีการบัญชี

ด้านกำหนดมาตรฐานบัญชี

ด้านพัฒนาวิชาชีพบัญชี

ข่าวสารด้านต่างประเทศ

ข่าวสาร AEC ประชาคมเศรษฐกิจอาเซียน

อบรมสัมมนา

หลักสูตรอบรมสัมมนา

In-House Training

TFAC e-Learning

การทดสอบ

รูปแบบกระดาษคำตอบ (Paper)

ระบบอิเล็กทรอนิกส์ (e-Testing)

CFO Corner

บริการ

สมาชิก

ผู้ทำบัญชี

ผู้สอบบัญชี

นิติบุคคล

ผู้ฝึกหัดงานสอบบัญชี

ผู้เข้ารับการทดสอบ

ผู้ขอขึ้นทะเบียนนักบัญชีวิชาชีพอาเซียน (ASEAN CPA)

ผู้จัดการอบรมหรือการประชุมสัมมนา

ข้อมูลเกี่ยวกับการลงลายมือชื่อ

จำหน่ายหนังสือ

คำถามที่พบบ่อย

หน้าแรก

ข่าวสาร

Newsletter

ผลกระทบของพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ต่อสำนักสอบบัญชี

ผลกระทบของพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ต่อสำนักสอบบัญชี

ย้อนกลับ

หมวดหมู่ทั้งหมด

What’s News

หลักสูตรอบรมสัมมนา

ข่าวสารสภาวิชาชีพบัญชี

เกี่ยวกับเรา

คณะกรรมการ

มาตรฐานทางวิชาชีพบัญชี

กฎหมาย

บริการ

ความร่วมมือกับหน่วยงานที่เกี่ยวข้อง

ความร่วมมือในประเทศ

อบรมสัมมนา

การให้บริการทางวิชาการจัดอบรมสัมมนาภายในองค์กร (In-House Training

จดหมายข่าวสภาวิชาชีพบัญชี

ข่าวสาร

Newsletter

เมนูลัด

Clip Video

ข่าวสารด้านต่างๆ

การรับรองหลักสูตร

ค้นหา

TFAC Online Service (Single Sign-on)

สมัครสมาชิกสภาวิชาชีพบัญชี

ระบบสมาชิกและผู้สอบบัญชี

ระบบฝึกหัดงานสอบบัญชี

สมัครสอบ CPA

ยื่นคำขอดูสมุดคำตอบ

แจ้งพัฒนาความรู้ต่อเนื่อง CPD

ระบบ ASEAN CPA

ระบบนิติบุคคล (มาตรา 11)

ตรวจสอบหลักสูตรการศึกษาที่สภาฯ รับรอง

ตรวจสอบสถานะสมาชิก

ตรวจสอบสถานะผู้สอบบัญชี

ข้อมูลติดต่อผู้สอบบัญชี

ตรวจค้นข้อมูลผู้สอบบัญชีของนิติบุคคล

ข้อมูลติดต่อนิติบุคคล (Market Place)

การตรวจสอบหลักสูตร CPD

ระบบหน่วยงานจัดการอบรม

เมนูลัด

ข้อมูลเกี่ยวกับการลงลายมือชื่อ

การร้องเรียนผู้ประกอบวิชาชีพบัญชี

บัญชีเดียวทำอย่างไรให้ถูกต้อง

TFRS มาตรฐานการรายงานทางการเงิน

TSA มาตรฐานการสอบบัญชี

ค้นหารายชื่อผู้สอบบัญชีตลาดทุน

TAC การแข่งขันตอบคำถามทางบัญชี

TACC การแข่งขันกรณีศึกษาทางบัญชี

AccEC ประชุมสัมมนาทางวิชาการด้านบัญชี

การรับรองหลักสูตร

คู่มือบริการประชาชน

ดาวน์โหลดแบบฟอร์ม

หน้าแรก

ข่าวสาร

Newsletter

ผลกระทบของพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ต่อสำนักสอบบัญชี

ผลกระทบของพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ต่อสำนักสอบบัญชี

ย้อนกลับ

ในเดือนสิงหาคมที่ผ่านมานี้ ดิฉันได้มีโอกาสเข้าร่วมการสัมมนา เรื่อง “การเตรียมความพร้อมระดับองค์กร พ.ร.บ. การรักษาความมั่นคงปลอดภัยไซเบอร์ และ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล” โดยเนื้อหาสำคัญที่อาจมีกระทบต่อองค์กรที่ดิฉันสังกัดอยู่คือในส่วนของพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ที่ประกาศในราชกิจจานุเบกษาลงวันที่ 27 พฤษภาคม พ.ศ. 2562 โดยในหมวด 2 หมวด 3 และหมวด 5 ถึงหมวด 7 จะมีผลใช้บังคับเมื่อพ้นกำหนดหนึ่งปีนับแต่วันประกาศในราชกิจจานุเบกษา (วันที่ 28 พฤษภาคม พ.ศ. 2563) โดยดิฉันได้ทำความเข้าใจเบื้องต้นในส่วนที่เป็นสาระสำคัญของ พ.ร.บ. ฉบับนี้ ได้ดังนี้

สรุปสาระสำคัญของ พ.ร.บ.

การคุ้มครองข้อมูลส่วนบุคคล (หมวด 2)

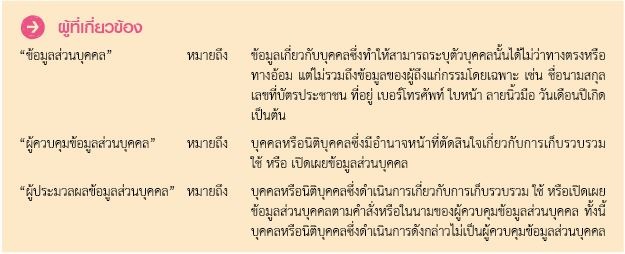

ผู้ควบคุมข้อมูลส่วนบุคคลจะทำการเก็บรวบรวม ใช้ หรือเปิดเผยข้อมูลส่วนบุคคลได้ก็ต่อเมื่อได้รับความยินยอมจากเจ้าของข้อมูล การขอความยินยอมต้องทำโดยชัดแจ้งเป็นหนังสือหรือทำโดยผ่านระบบอิเล็กทรอนิกส์ โดยผู้ควบคุมข้อมูลส่วนบุคคลต้องแจ้งวัตถุประสงค์ของการเก็บรวบรวม ใช้ หรือเปิดเผยข้อมูลส่วนบุคคลไปด้วย และการขอความยินยอมนั้นต้องแยกส่วนออกจากข้อความอื่นอย่างชัดเจน มีแบบหรือข้อความที่เข้าถึงได้ง่ายและเข้าใจได้ รวมทั้งใช้ภาษาที่อ่านง่ายและไม่เป็นการหลอกลวงหรือทำให้เจ้าของข้อมูลส่วนบุคคลเข้าใจผิดในวัตถุประสงค์ ในกรณีที่เจ้าของข้อมูลส่วนบุคคลถอนความยินยอม ผู้ควบคุมข้อมูลส่วนบุคคลต้องแจ้งให้เจ้าของข้อมูลส่วนบุคคลทราบถึงผลกระทบต่อเจ้าของข้อมูลส่วนบุคคลในเรื่องใด

ผู้ควบคุมข้อมูลส่วนบุคคลจะทำการเก็บรวบรวม ใช้ หรือเปิดเผยข้อมูลส่วนบุคคลได้ก็ต่อเมื่อได้รับความยินยอมจากเจ้าของข้อมูล การขอความยินยอมต้องทำโดยชัดแจ้งเป็นหนังสือหรือทำโดยผ่านระบบอิเล็กทรอนิกส์ โดยผู้ควบคุมข้อมูลส่วนบุคคลต้องแจ้งวัตถุประสงค์ของการเก็บรวบรวม ใช้ หรือเปิดเผยข้อมูลส่วนบุคคลไปด้วย และการขอความยินยอมนั้นต้องแยกส่วนออกจากข้อความอื่นอย่างชัดเจน มีแบบหรือข้อความที่เข้าถึงได้ง่ายและเข้าใจได้ รวมทั้งใช้ภาษาที่อ่านง่ายและไม่เป็นการหลอกลวงหรือทำให้เจ้าของข้อมูลส่วนบุคคลเข้าใจผิดในวัตถุประสงค์ ในกรณีที่เจ้าของข้อมูลส่วนบุคคลถอนความยินยอม ผู้ควบคุมข้อมูลส่วนบุคคลต้องแจ้งให้เจ้าของข้อมูลส่วนบุคคลทราบถึงผลกระทบต่อเจ้าของข้อมูลส่วนบุคคลในเรื่องใด

ทั้งนี้ ในเรื่องของการคุ้มครองข้อมูลส่วนบุคคล พ.ร.บ. ฉบับนี้ได้จำแนกรายละเอียดส่วนของการเก็บรวบรวมข้อมูลการใช้หรือการเปิดเผยข้อมูลไว้ตามมาตรา 22 ถึง 29 สำหรับข้อยกเว้นในการเก็บรวบรวมข้อมูล การใช้หรือการเปิดเผยข้อมูลจะระบุไว้ในหัวข้อที่เกี่ยวกับเรื่องนั้น ๆ

ผลกระทบของ พ.ร.บ ฉบับนี้ต่อสำนักงานสอบบัญชี

โดยส่วนตัวนั้นดิฉันเป็นทั้งเจ้าของข้อมูลส่วนบุคคล และเป็นส่วนหนึ่งของผู้ควบคุมข้อมูลส่วนบุคคล ในฐานะที่เป็นเจ้าของข้อมูลส่วนบุคคลที่เกิดจากการให้ข้อมูลแก่หน่วยงานราชการ สถาบันการเงิน บริษัทประกันชีวิตและประกันภัย บริษัท/ห้างร้านที่สมัครบัตรสมาชิกต่าง ๆ และหน่วยงานอื่นอีกมากมาย ซึ่งในส่วนนี้อาจจะไม่มีผลกระทบมากนัก แต่จะได้ประโยชน์ในด้านสิทธิของเจ้าของข้อมูลส่วนตัวมากขึ้นไม่ว่าเป็นสิทธิในการขอให้ลบ ทำลาย ระงับการใช้ข้อมูล รวมถึงสิทธิในการร้องเรียนและขอให้ชดเชยค่าสินไหมทดแทนในบางกรณี สำหรับฐานะที่เป็นส่วนหนึ่งของผู้ควบคุมข้อมูลส่วนบุคคลที่เกิดจากการเป็นฝ่ายบริหารของสำนักงานสอบบัญชีได้ทำการประเมินเบื้องต้นว่า มีส่วนงานใดบ้างที่มีการเก็บรวบรวม และใช้ข้อมูลส่วนบุคคล ซึ่งต้องปฏิบัติตาม พ.ร.บ. ฉบับนี้ สามารถสรุปบางส่วนได้ดังนี้

จากข้อมูลข้างต้นจะเห็นได้ว่าถึงแม้จะเป็นสำนักงานขนาดเล็กก็ยังมีการรวบรวมและใช้ข้อมูลส่วนบุคคลในหลายแผนก ดังนั้น สำนักงานสอบบัญชีอาจต้องทำการประเมินและระบุความเสี่ยงที่อาจเกิดจากการเก็บรวบรวม ใช้หรือเปิดเผยข้อมูลส่วนบุคคลที่ไม่เหมาะสมและไม่เป็นไปตาม พ.ร.บ. ฉบับนี้ รวมถึงกำหนดมาตรการต่าง ๆ เพื่อตอบสนองต่อความเสี่ยงที่ประเมินไว้การปรับปรุงเอกสารที่เกี่ยวข้องกับข้อมูลส่วนบุคคลควรแจ้งวัตถุประสงค์ ข้อมูลที่จะเก็บ ระยะเวลา และอาจเปิดเผยผู้เข้าถึงข้อมูลส่วนบุคคลและข้อความยินยอมของเจ้าของข้อมูลส่วนบุคคล นอกจากนี้ฝ่ายบริหารต้องสื่อสารให้พนักงานทุกคนเข้าใจและให้ความสำคัญกับการคุ้มครองข้อมูลส่วนบุคคลเนื่องจากเหลือระยะเวลาอีกไม่กี่เดือนที่ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคลจะมีผลบังคับใช้ ดังนั้นฝ่ายบริหารของสำนักงานสอบบัญชีต้องเตรียมความพร้อมในการกำหนดมาตรการต่าง ๆ ในองค์กรเพื่อให้การรวบรวมใช้และเปิดเผยข้อมูลส่วนบุคคลเป็นไปตาม พ.ร.บ. ฉบับนี้

ที่มา

(1) พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562

(2) เอกสารประกอบการสัมมนาจัดทำโดยสำนักงานคณะกรรมการคุ้มครองข้อมูลส่วนบุคคล (ส.ค.ส.)

สำนักงานคณะกรรมการกำกับหลักทรัพย์ และตลาดหลักทรัพย์ (กลต.)

โดย..นางสาววันเพ็ญ อุ่นเรือน

อนุกรรมการด้านการส่งเสริมและพัฒนาคุณภาพงานสอบบัญชี

โพสต์เมื่อ :

17 เม.ย. 2563 14:19:39

6898

ผู้เข้าชม

เว็บไซต์นี้ใช้คุกกี้ (Cookies) เพื่อให้ท่านได้รับประสบการณ์การใช้งานที่ดียิ่งขึ้น

นโยบายคุกกี้

ตั้งค่าคุกกี้

ยอมรับทั้งหมด

×

ตั้งค่าความเป็นส่วนตัว

คุกกี้พื้นฐานที่จำเป็น

เปิดใช้งานตลอดเวลา

คุกกี้พื้นฐานที่จำเป็น เพื่อช่วยให้การทำงานหลักของเว็บไซต์ใช้งานได้ รวมถึงการเข้าถึงพื้นที่ที่ปลอดภัยต่าง ๆ ของเว็บไซต์ หากไม่มีคุกกี้นี้เว็บไซต์จะไม่สามารถทำงานได้อย่างเหมาะสม และจะใช้งานได้โดยการตั้งค่าเริ่มต้น โดยไม่สามารถปิดการใช้งานได้

คุกกี้ในส่วนวิเคราะห์

คุกกี้ในส่วนวิเคราะห์ จะช่วยให้เว็บไซต์เข้าใจรูปแบบการใช้งานของผู้เข้าชมและจะช่วยปรับปรุงประสบการณ์การใช้งาน โดยการเก็บรวบรวมข้อมูลและรายงานผลการใช้งานของผู้ใช้งาน

คุกกี้ในส่วนการตลาด

คุกกี้ในส่วนการตลาด ใช้เพื่อติดตามพฤติกรรมผู้เข้าชมเว็บไซต์เพื่อแสดงโฆษณาที่เหมาะสมสำหรับผู้ใช้งานแต่ละรายและเพื่อเพิ่มประสิทธิผลการโฆษณาสำหรับผู้เผยแพร่และผู้โฆษณาสำหรับบุคคลที่สาม

สร้างเว็บไซต์สำเร็จรูปฟรี

By SoGoodWeb.com