คณะอนุกรรมการศึกษาการนำมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะมาปฏิบัติ ภายใต้คณะกรรมการกำหนดมาตรฐานการบัญชี อยู่ระหว่างจัดทำตัวอย่างประกอบความเข้าใจของมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (ปรับปรุง 2565) (“TFRS for NPAEs”) ซึ่งแบ่งตามวิธีการเขียนได้เป็น 2 กลุ่ม ดังนี้

กลุ่มที่ 1 : กลุ่มอ้างอิงไปยังคู่มืออธิบายมาตรฐานการรายงานทางการเงิน (TFRS) ที่เผยแพร่อยู่บนเว็บไซต์สภาวิชาชีพบัญชี

โดยเป็นบทที่ TFRS for NPAEs อนุญาตให้กิจการสามารถถือปฏิบัติตาม TFRS เช่น งบการเงินของกลุ่มกิจการ การแปลงค่างบ

การเงินของหน่วยงานต่างประเทศ สกุลเงินที่ใช้ในการดำเนินงาน การรวมธุรกิจ การสำรวจและประเมินค่าแหล่งทรัพยากรแร่

เป็นต้น

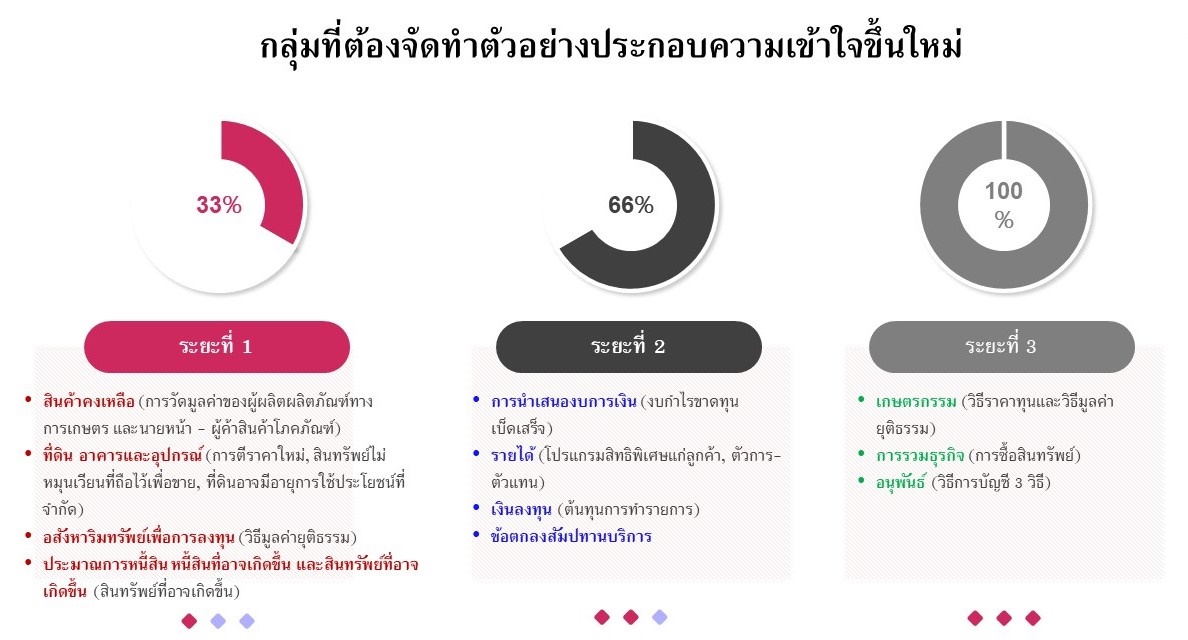

กลุ่มที่ 2 : กลุ่มที่ต้องจัดทำตัวอย่างประกอบความเข้าใจขึ้นใหม่ โดยแบ่งระยะของการจัดทำเป็น 3 ระยะ ดังนี้

ในขณะนี้คณะอนุกรรมการฯ ได้จัดทำตัวอย่างประกอบความเข้าใจของมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสีย

สาธารณะ (ปรับปรุง 2565) ระยะที่ 2 และเผยแพร่บนเว็บไซต์แล้ว โดยท่านสามารถศึกษาตัวอย่างประกอบความเข้าใจดังกล่าวได้ที่

>> https://shorturl.asia/bSk3l

| ***ตัวอย่างประกอบความเข้าใจที่ได้เผยแพร่นี้ เป็นตัวอย่างที่จัดทำขึ้นเพื่อสร้างความเข้าใจถึงหลักการของมาตรฐานการรายงานทาง การเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (ปรับปรุง 2565) เฉพาะในส่วนที่แก้ไขเพิ่มเติมจากฉบับเดิม ซึ่งไม่ถือเป็นส่วนหนึ่งของ มาตรฐานการรายงานทางการเงินและมิได้เป็นการทดแทนการอ่านทำความเข้าใจในมาตรฐานการรายงานทางการเงิน แต่เป็นเพียง การช่วยให้มีความเข้าใจหลักการของมาตรฐานการรายงานทางการเงินมากขึ้นเท่านั้น ผู้ที่นำไปใช้ยังคงต้องทำความเข้าใจประกอบกับ การอ่านและศึกษากับมาตรฐานการรายงานทางการเงิน และปรับใช้ให้เหมาะสมกับธุรกิจของกิจการด้วย*** |