ในยุคปัจจุบัน โดยเฉพาะในยุคไทยแลนด์ 4.0 หลาย ๆ กิจการคงจะมีรายการค้าที่เป็นเงินตราต่างประเทศไม่มากก็น้อย และอาจจะมีการรับเงินหรือจ่ายเงินล่วงหน้าเป็นเงินตราต่างประเทศ หลายครั้งก็มีความสงสัยว่าจะบันทึกการแปลงค่าอัตราแลกเปลี่ยนอย่างไร วันนี้การตีความมาตรฐานการรายงานทางการเงิน ฉบับที่ 22 เรื่อง รายการที่เป็นเงินตราต่างประเทศและสิ่งตอบแทนรับหรือจ่ายล่วงหน้า (TFRIC 22) ได้ให้แนวทางในการไขข้อสงสัย ดังนี้

|

ในกรณีที่กิจการจ่ายเงินล่วงหน้าหรือรับเงินล่วงหน้าเป็นเงินตราต่างประเทศก่อนที่จะได้รับ/ส่งมอบสินทรัพย์ (เช่น สินค้า เครื่องจักร เป็นต้น) หรือได้รับ/ส่งมอบบริการ กิจการจะรับรู้สินทรัพย์ รายได้หรือค่าใช้จ่ายในเวลาต่อมาด้วยอัตราแลกเปลี่ยนเงินตราต่างประเทศ ณ วันใด อย่างไร |

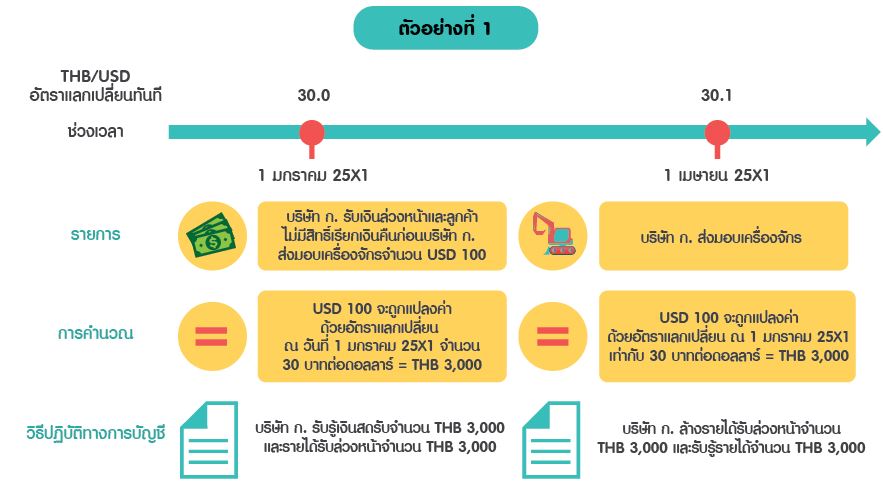

| กิจการต้องพิจารณาก่อนว่าเงินที่จ่ายหรือรับล่วงหน้าเป็นเงินตราต่างประเทศเป็นรายการที่เป็นตัวเงินหรือไม่เป็นตัวเงิน ถ้าเงินที่จ่ายหรือรับล่วงหน้าเป็นรายการที่เป็นตัวเงิน เช่น มีสิทธิ์เรียกเงินคืน กิจการต้องแปลงค่าเงินที่จ่ายหรือรับล่วงหน้านั้นด้วยอัตราแลกเปลี่ยน ณ วันสิ้นรอบระยะเวลารายงาน จนกว่าจะได้รับ/ส่งมอบสินทรัพย์ หรือได้รับ/ส่งมอบบริการ ในทางกลับกัน ถ้าเงินที่จ่ายหรือรับล่วงหน้าเป็นรายการที่ไม่เป็นตัวเงิน (เช่น ไม่มีสิทธิ์เรียกเงินคืน) TFRIC 22 ได้อธิบายว่า กิจการต้องบันทึกรายได้ สินทรัพย์ หรือค่าใช้จ่ายที่เกิดจากเงินที่จ่ายหรือรับล่วงหน้าที่เป็นรายการที่ไม่เป็นตัวเงิน โดยใช้อัตราแลกเปลี่ยน ณ วันที่กิจการรับเงินหรือจ่ายเงินล่วงหน้า ดังตัวอย่างต่อไปนี้ |

|

|

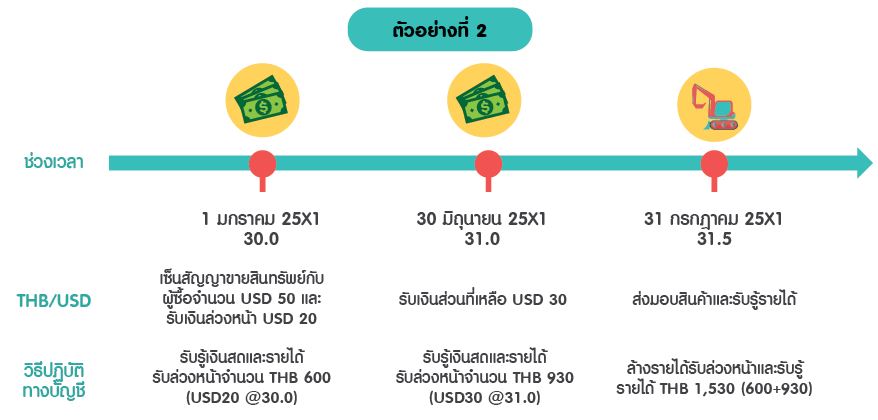

หากมีการจ่ายเงินหรือรับเงินล่วงหน้าที่เป็นรายการที่ไม่เป็นตัวเงิน โดยมีการรับหรือจ่ายมากกว่า 1 งวดเป็นเงินตราต่างประเทศในการบันทึกรายได้ สินทรัพย์ หรือค่าใช้จ่าย จะต้องใช้อัตราแลกเปลี่ยน ณ วันใด |

| กิจการต้องใช้อัตราแลกเปลี่ยน ณ วันที่จ่ายเงินหรือรับเงินล่วงหน้าในแต่ละงวดเพื่อบันทึกรายได้ สินทรัพย์ หรือค่าใช้จ่าย ดังตัวอย่างต่อไปนี้ |

|

|

TFRIC 22 จะมีผลบังคับใช้เมื่อไร |  |

TFRIC ฉบับนี้จะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่1 มกราคม 2562 เป็นต้นไป |

|

TFRIC 22 มีการปฏิบัติในช่วงเปลี่ยนแปลงอย่างไร |

|

กิจการต้องถือปฏิบัติตามการตีความฉบับนี้ ด้วยวิธีใดวิธีหนึ่ง ดังนี้ 1. ปรับย้อนหลัง 2. เปลี่ยนทันทีเป็นต้นไปกับกรณีที่มีการรับหรือจ่ายเงินล่วงหน้าที่เป็นสกุลเงินต่างประเทศก่อนที่จะบันทึกสินทรัพย์ค่าใช้จ่าย และรายได้ที่รับรู้ในหรือหลัง 2.1 วันเริ่มต้นรอบระยะเวลารายงานที่กิจการนำการตีความฉบับนี้มาใช้เป็นครั้งแรก หรือ 2.2 วันเริ่มต้นระยะเวลารายงานก่อนที่นำเสนอเป็นข้อมูลเปรียบเทียบในงบการเงินที่มีรอบระยะเวลารายงานซึ่งกิจการปฏิบัติตามการตีความฉบับนี้เป็นครั้งแรก ดังนั้นจากหลักการตามที่กล่าวข้างต้น จะเห็นได้ว่าการตีความฉบับนี้จะช่วยลดผลกระทบของอัตราแลกเปลี่ยนต่องบการเงิน และมูลค่าสินทรัพย์ ค่าใช้จ่าย และรายได้ที่จะแสดงมูลค่าที่มีการจ่ายหรือรับชำระเงินจริง ๆ ซึ่งในปัจจุบันกิจการต่าง ๆ อาจมีการปฏิบัติที่หลากหลายและใช้อัตราแลกเปลี่ยนที่แตกต่างกันไป |

|

|

โดย..นายวรวุฒิ ตั้งพรเจริญสุข |

|

|

|