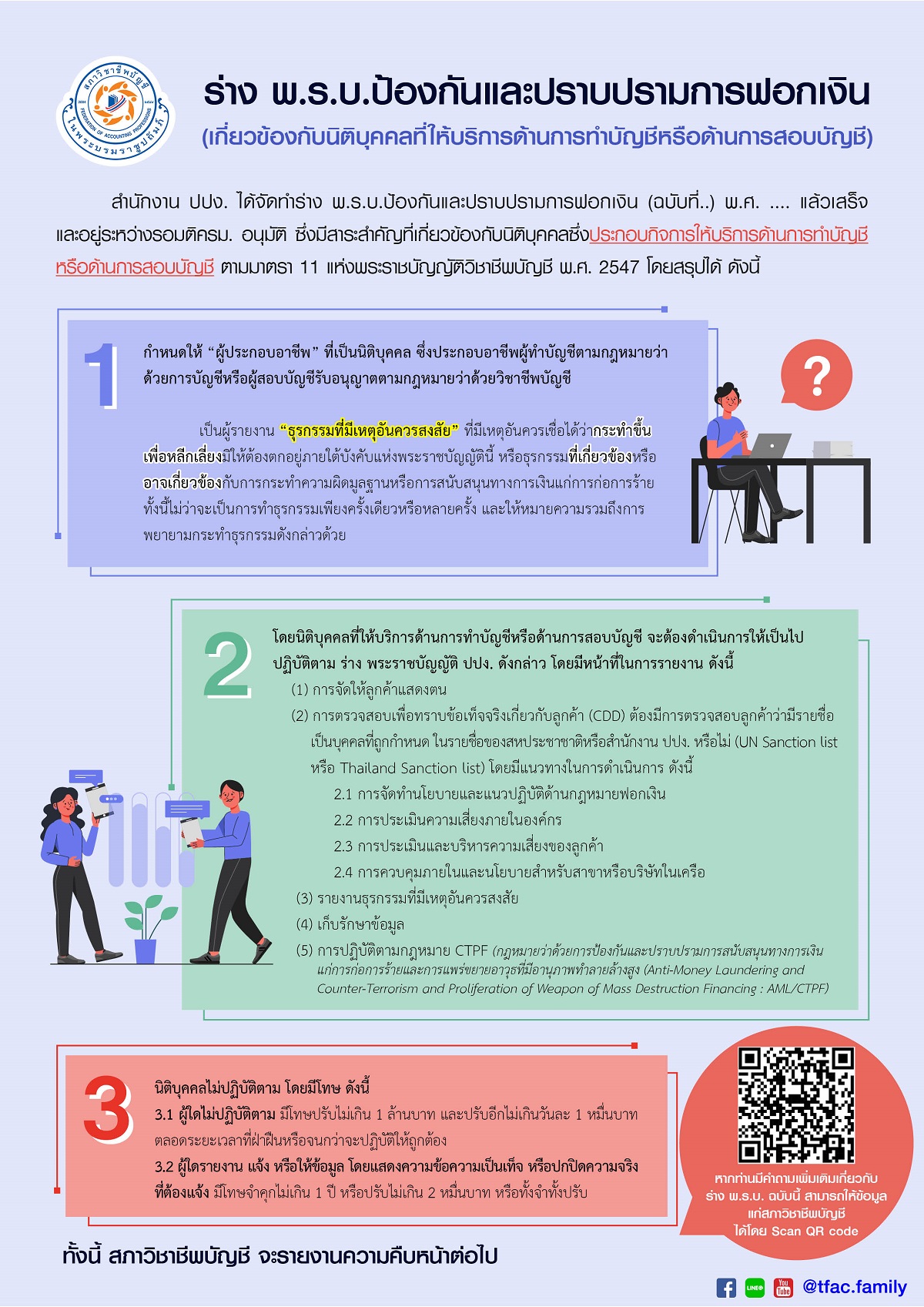

สำนักงาน ปปง. ได้จัดทำร่าง พ.ร.บ.ป้องกันและปราบปรามการฟอกเงิน (ฉบับที่..) พ.ศ. ....แล้วเสร็จและอยู่ระหว่างรอมติ ครม. อนุมัติ ซึ่งมีสาระสำคัญที่เกี่ยวข้องกับนิติบุคคลซึ่งประกอบกิจการให้บริการด้านการทำบัญชีหรือด้านการสอบบัญชี ตามมาตรา 11 แห่งพระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547 โดยสรุปได้ ดังนี้

สำนักงาน ปปง. ได้จัดทำร่าง พ.ร.บ.ป้องกันและปราบปรามการฟอกเงิน (ฉบับที่..) พ.ศ. ....แล้วเสร็จและอยู่ระหว่างรอมติ ครม. อนุมัติ ซึ่งมีสาระสำคัญที่เกี่ยวข้องกับนิติบุคคลซึ่งประกอบกิจการให้บริการด้านการทำบัญชีหรือด้านการสอบบัญชี ตามมาตรา 11 แห่งพระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547 โดยสรุปได้ ดังนี้

1. กำหนดให้ “ผู้ประกอบอาชีพ” ที่เป็นนิติบุคคล ซึ่งประกอบอาชีพผู้ทำบัญชีตามกฎหมายว่าด้วยการบัญชีหรือผู้สอบบัญชีรับอนุญาตตามกฎหมายว่าด้วยวิชาชีพบัญชี

เป็นผู้รายงาน “ธุรกรรมที่มีเหตุอันควรสงสัย” ที่มีเหตุอันควรเชื่อได้ว่า

กระทําขึ้นเพื่อหลีกเลี่ยงมิให้ต้องตกอยู่ภายใต้บังคับแห่งพระราชบัญญัตินี้ หรือธุรกรรม

ที่เกี่ยวข้องหรือ

อาจเกี่ยวข้องกับการกระทําความผิดมูลฐานหรือการสนับสนุนทางการเงินแก่การก่อการร้าย ทั้งนี้ไม่ว่าจะเป็นการทําธุรกรรมเพียงครั้งเดียวหรือหลายครั้ง และให้หมายความรวมถึงการพยายามกระทําธุรกรรมดังกล่าวด้วย

2.โดยนิติบุคคลที่ให้บริการด้านการทำบัญชีหรือด้านการสอบบัญชี จะต้องดำเนินการให้เป็นไปปฏิบัติตาม ร่าง พระราชบัญญัติ ปปง. ดังกล่าว โดยมีหน้าที่ในการรายงาน ดังนี้

(1) การจัดให้ลูกค้าแสดงตน

(2) การตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า (CDD) ต้องมีการตรวจสอบลูกค้าว่ามีรายชื่อเป็นบุคคลที่ถูกกำหนด ในรายชื่อของสหประชาชาติหรือสำนักงาน ปปง หรือไม่ (UN Sanction list หรือ Thailand Sanction list) โดยมีแนวทางในการดำเนินการ ดังนี้

2.1 การจัดทำนโยบายและแนวปฏิบัติด้านกฎหมายฟอกเงิน

2.2 การประเมินความเสี่ยงภายในองค์กร

2.3 การประเมินและบริหารความเสี่ยงของลูกค้า

2.4 การควบคุมภายในและนโยบายสำหรับสาขาหรือบริษัทในเครือ

(3) รายงานธุรกรรมที่มีเหตุอันควรสงสัย

(4) เก็บรักษาข้อมูล

(5) การปฏิบัติตามกฎหมาย CTPF

(กฎหมายว่าด้วยการป้องกันและปราบปรามการสนับสนุนทางการเงิ แก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง (Anti-Money Laundering and Counter-Terrorism and Proliferation of Weapon of Mass Destruction Financing : AML/CTPF) 3. นิติบุคคลไม่ปฏิบัติตาม โดยมีโทษ ดังนี้

3.1 ผู้ใดไม่ปฏิบัติตาม มีโทษปรับไม่เกิน 1 ล้านบาท และปรับอีกไม่เกินวันละ 1 หมื่นบาทตลอดระยะเวลาที่ฝ่าฝืนหรือจนกว่าจะปฏิบัติให้ถูกต้อง

3.2 ผู้ใดรายงาน แจ้ง หรือให้ข้อมูล โดยแสดงความข้อความเป็นเท็จ หรือปกปิดความจริงที่ต้องแจ้ง มีโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 2 หมื่นบาท หรือทั้งจำทั้งปรับ

ทั้งนี้ สภาวิชาชีพบัญชี จะรายงานความคืบหน้าต่อไป

หากท่านมีคำถามเพิ่มเติมสามารถให้ข้อมูลแก่สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ ได้ผ่านแบบฟอร์มโดย คลิก https://forms.gle/HhLYqF4r8fGSTraU8 ทั้งนี้ คำถามของท่านจะนำไปใช้เป็นข้อมูลในการเผยแพร่ความรู้และสร้างความเข้าใจในอนาคต และสภาวิชาชีพบัญชีจะไม่เปิดเผยตัวตนผู้ให้ข้อมูล

*เปิดรับคำถามถึงวันที่ 30 กันยายน 2564*

อ่าน ร่าง พ.ร.บ. ฉบับนี้คลิก https://bit.ly/3hd7can