ระบบงานบริการออนไลน์ที่เกี่ยวข้อง

คู่มือการใช้งานระบบที่เกี่ยวข้อง

- คู่มือการใช้งานระบบ BiZ Portal Click

- คู่มือการใช้งานการขอหนังสือรับรองนิติบุคคล Click

นิติบุคคลที่ประกอบวิชาชีพบัญชี

นิติบุคคลที่ให้บริการด้านการสอบบัญชี หรือด้านการทำบัญชี

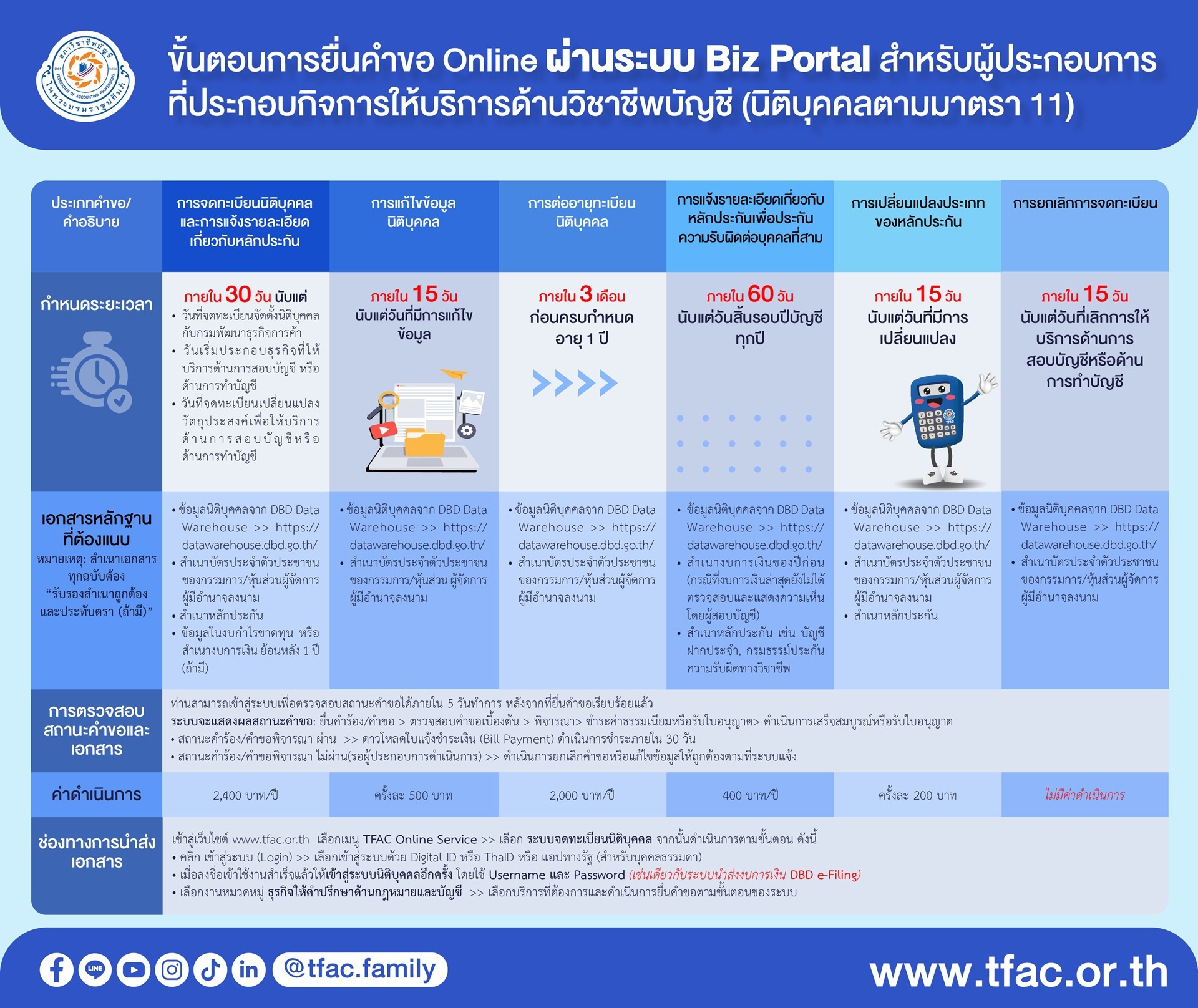

1. การขอจดทะเบียนนิติบุคคล

- นิติบุคคลที่ให้บริการด้านการสอบบัญชี หรือด้านการทำบัญชี ตามมาตรา 11 แห่งพระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547 ต้องดำเนินการจดทะเบียนต่อสภาวิชาชีพบัญชี

- นิติบุคคลใดให้บริการการสอบบัญชี หรือการทำบัญชีอยู่แล้ว ก่อนวันที่พระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547 ใช้บังคับ (วันที่ 23 ตุลาคม พ.ศ. 2547) ให้ยื่นขอจดทะเบียนต่อสภาวิชาชีพบัญชี ภายใน 1 ปี นับแต่วันที่พระราชบัญญัตินี้ใช้บังคับ

- นิติบุคคลใดให้บริการการสอบบัญชี หรือการทำบัญชีหลังจากวันที่พระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547 ใช้บังคับ (วันที่ 23 ตุลาคม พ.ศ. 2547) ให้ยื่นขอจดทะเบียนต่อสภาวิชาชีพบัญชี ภายใน 30 วัน หลังจากการจดทะเบียน จัดตั้งนิติบุคคลที่กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ แล้วเสร็จ

- ในวันที่ยื่นจดทะเบียนต่อสภาวิชาชีพบัญชี นิติบุคคลต้องจัดให้มีหลักประกันเพื่อประกันความรับผิดต่อบุคคลที่สามประเภทหนึ่งประเภทใดรวมกันเป็นจำนวนไม่น้อยกว่าร้อยละสามของทุน ณ วันที่ยื่นจดทะเบียนต่อสภาวิชาชีพบัญชี และแจ้งรายละเอียดเกี่ยวกับหลักประกันมาพร้อมกับการยื่นจดทะเบียนต่อสภาวิชาชีพบัญชี

หลักฐานการจดทะเบียนนิติบุคคลและหลักฐานการแจ้งรายละเอียดเกี่ยวกับหลักประกัน พร้อมรับรองสำเนาถูกต้องและประทับตรา (ถ้ามี)

- ข้อมูลนิติบุคคลจาก DBD Data Warehouse Click

- สำเนาบัตรประจำตัวประชาชนของกรรมการ/หุ้นส่วนผู้จัดการผู้มีอำนาจลงนาม

- สำเนาหลักประกัน

- ข้อมูลในงบกำไรขาดทุน หรือสำเนางบการเงิน ย้อนหลัง 1 ปี (ถ้ามี)

2. การต่ออายุทะเบียนนิติบุคคล

นิติบุคคลต้องดำเนินการต่ออายุทะเบียนนิติบุคคลทุก 1 ปี นับแต่วันจดทะเบียนพร้อมหลักฐานและชำระค่าดำเนินการภายใน 3 เดือนก่อนครบกำหนด 1 ปี

หลักฐานการต่ออายุทะเบียนนิติบุคคล พร้อมรับรองสำเนาถูกต้องและประทับตรา (ถ้ามี)

- ข้อมูลนิติบุคคลจาก DBD Data Warehouse Click

- สำเนาบัตรประจำตัวประชาชนของกรรมการ/หุ้นส่วนผู้จัดการผู้มีอำนาจลงนาม

3. การแจ้งรายละเอียดเกี่ยวกับหลักประกันความรับผิดต่อบุคคลที่สาม

นิติบุคคลต้องแจ้งรายละเอียดเกี่ยวกับหลักประกันต่อสภาวิชาชีพบัญชีพร้อมหลักฐานและชำระค่าดำเนินการภายใน 60 วันนับแต่วันสิ้นรอบปีบัญชีทุกปี

หลักฐานการแจ้งรายละเอียดเกี่ยวกับหลักประกันเพื่อประกันความรับผิดต่อบุคคลที่สาม พร้อมรับรองสำเนาถูกต้องและประทับตรา (ถ้ามี)

- ข้อมูลนิติบุคคลจาก DBD Data Warehouse Click

- สำเนางบการเงินของปีก่อน (กรณีที่งบการเงินล่าสุดยังไม่ได้ตรวจสอบและแสดงความเห็นโดยผู้สอบบัญชี)

- สำเนาหลักประกัน เช่น บัญชีฝากประจำ, กรมธรรม์ประกันความรับผิดทางวิชาชีพ

4. การแก้ไขข้อมูลนิติบุคคล กรณีนิติบุคคลที่มีการแก้ไขข้อมูลนิติบุคคลต้องดำเนินการจดทะเบียนแก้ไขต่อสภาวิชาชีพบัญชีพร้อมหลักฐานและชำระค่าดำเนินการภายใน 15 วันนับแต่วันที่ได้มีการแก้ไขข้อมูล

หลักฐานการแก้ไขข้อมูลนิติบุคคล พร้อมรับรองสำเนาถูกต้องและประทับตรา (ถ้ามี)

- ข้อมูลนิติบุคคลจาก DBD Data Warehouse Click

- สำเนาบัตรประจำตัวประชาชนของกรรมการ/หุ้นส่วนผู้จัดการผู้มีอำนาจลงนาม

5. การแจ้งเปลี่ยนแปลงประเภทของหลักประกัน

กรณีที่มีการเปลี่ยนแปลงประเภทของหลักประกันในระหว่างรอบปีบัญชี นิติบุคคลต้องดำเนินการแจ้งเปลี่ยนแปลงประเภทของหลักประกัน พร้อมหลักฐานและชำระค่าดำเนินการภายใน 15 วันนับแต่วันที่มีการเปลี่ยนแปลง

หลักฐานการแจ้งเปลี่ยนแปลงประเภทของหลักประกัน พร้อมรับรองสำเนาถูกต้องและประทับตรา (ถ้ามี)

- ข้อมูลนิติบุคคลจาก DBD Data Warehouse Click

- สำเนาบัตรประจำตัวประชาชนของกรรมการ/หุ้นส่วนผู้จัดการผู้มีอำนาจลงนาม

- สำเนาหลักประกัน

6. การยกเลิกการจดทะเบียน

กรณีที่มีการเลิกการให้บริการด้านการสอบบัญชีหรือด้านการทำบัญชี นิติบุคคลต้องดำเนินการจดทะเบียนเลิกการให้บริการด้านการสอบบัญชีหรือด้านการทำบัญชี พร้อมหลักฐานและชำระค่าดำเนินการภายใน 15 วันนับแต่วันที่เลิกการให้บริการ

หลักฐานการยกเลิกการจดทะเบียน พร้อมรับรองสำเนาถูกต้องและประทับตรา (ถ้ามี)

- ข้อมูลนิติบุคคลจาก DBD Data Warehouse Click

- สำเนาบัตรประจำตัวประชาชนของกรรมการ/หุ้นส่วนผู้จัดการผู้มีอำนาจลงนาม

7. การขอหนังสือรับรองนิติบุคคล (มีอายุ 30 วัน) การขอหนังสือรับรองนิติบุคคล ฉบับภาษาไทยและฉบับภาษาอังกฤษ ที่มีอายุ 30 วัน สามารถกรอกคำขอได้ที่เมนู ข้อมูลติดต่อนิติบุคคล (Market Place) หรือ

คลิกที่นี่

หลักฐานการขอหนังสือรับรองนิติบุคคล พร้อมรับรองสำเนาถูกต้องและประทับตรา (ถ้ามี)

- ข้อมูลนิติบุคคลจาก DBD Data Warehouse Click

- สำเนาบัตรประจำตัวประชาชนของกรรมการ/หุ้นส่วนผู้จัดการผู้มีอำนาจลงนาม

8. สิทธิและหน้าที่ของนิติบุคคลที่จดทะเบียนกับสภาวิชาชีพบัญชี

หน้าที่ของนิติบุคคลที่จดทะเบียนกับสภาวิชาชีพบัญชี

- นิติบุคคลต้องจัดให้มีหลักประกันเพื่อประกันความรับผิดต่อบุคคลที่สาม ทั้งนี้ตามประเภท จำนวน หลักเกณฑ์ และวิธีการที่กำหนดโดยกฎกระทรวง

- ในกรณีที่นิติบุคคลประกอบกิจการให้บริการด้านการสอบบัญชี บุคคลซึ่งมีอำนาจลงนามผูกพันนิติบุคคลในการให้บริการการสอบบัญชีต้องเป็นผู้ที่ได้รับใบอนุญาตให้เป็นผู้สอบบัญชีรับอนุญาต

- ในกรณีที่ผู้สอบบัญชีต้องรับผิดชอบต่อบุคคลที่สาม ให้นิติบุคคลซึ่งผู้สอบบัญชีนั้นสังกัดอยู่ร่วมรับผิดชอบด้วยอย่างลูกหนี้ ร่วม และในกรณีที่ยังไม่สามารถชำระค่าเสียหายได้ครบจำนวน ให้หุ้นส่วนหรือกรรมการผู้มีอำนาจลงนามผูกพันนิติบุคคล หรือผู้แทนนิติบุคคล ต้องร่วมรับผิดจนครบจำนวน เว้นแต่พิสูจน์ได้ว่า ตนมิได้มีส่วนรู้เห็น หรือยินยอมในการกระทำผิดที่ต้องรับผิดชอบ

สิทธิพิเศษอื่นที่นิติบุคคลได้รับตามที่สภาวิชาชีพบัญชีกำหนด

- ส่วนลด 10% ในการซื้อหนังสือของสภาวิชาชีพบัญชีฯ (ที่มีสถานะคงอยู่) ยกเว้นหนังสือที่ลดราคา

- สมัครอบรม / สัมมนา ในราคาพิเศษตามอัตราและเวลา ที่กำหนดในเอกสารเผยแพร่การอบรม / สัมมนา โดยในแต่ละครั้งสามารถลดราคาในอัตราพิเศษ จำนวน 2 ท่าน และใบเสร็จรับเงิน หรือใบกำกับภาษีที่ออกในนามนิติบุคคลนั้น

ประกาศและคำชี้แจงที่เกี่ยวข้องกับนิติบุคคลที่ประกอบวิชาชีพบัญชี

ประกาศสภาวิชาชีพบัญชี ฉบับที่ 15/2562 เรื่อง หลักเกณฑ์และวิธีการจดทะเบียน การแจ้งรายละเอียดเกี่ยวกับหลักประกันเพื่อประกันความรับผิดต่อบุคคลที่สามของนิติบุคคลที่ให้บริการด้านการสอบบัญชีหรือด้านการทำบัญชี (ฉบับที่ 2)

|

|

ประกาศสภาวิชาชีพบัญชี ฉบับที่ 3/2558 เรื่อง หลักเกณฑ์และวิธีการจดทะเบียน การแจ้งรายละเอียดเกี่ยวกับหลักประกันเพื่อประกันความรับผิดต่อบุคคลที่สามของนิติบุคคลที่ให้บริการด้านการสอบบัญชีหรือด้านการทำบัญชี |

|

กฎกระทรวงกำหนดหลักประกันความรับผิดต่อบุคคที่สามของผู้ประกอบวิชาชีพบัญชี พ.ศ.2553 |

|